Trong đầu tư tài chính, việc xác định mối quan hệ giữa rủi ro và lợi nhuận kỳ vọng là yếu tố then chốt để đưa ra quyết định hợp lý. Một trong những mô hình kinh điển được sử dụng rộng rãi bởi nhà đầu tư, chuyên gia tài chính và doanh nghiệp là mô hình CAPM (Capital Asset Pricing Model) – Mô hình định giá tài sản vốn. Vậy mô hình CAPM là gì? Nó được sử dụng như thế nào để phân tích rủi ro và đánh giá lợi nhuận đầu tư? Hãy cùng khám phá chi tiết trong bài viết dưới đây.

Mô hình CAPM là gì?

CAPM là viết tắt của Capital Asset Pricing Model, tạm dịch là Mô hình Định giá Tài sản Vốn. Đây là một mô hình tài chính được phát triển bởi William Sharpe, Jack Treynor, John Lintner và Jan Mossin vào những năm 1960. Mô hình này mô tả mối quan hệ tuyến tính giữa lợi nhuận kỳ vọng của một tài sản (như cổ phiếu) và rủi ro hệ thống (rủi ro thị trường) của tài sản đó.

Về cơ bản, CAPM cho rằng để bù đắp cho rủi ro mà nhà đầu tư chấp nhận, một tài sản cần mang lại lợi nhuận kỳ vọng cao hơn so với tài sản phi rủi ro. Mức độ lợi nhuận bổ sung này phụ thuộc vào mức độ rủi ro hệ thống của tài sản, được đo lường bằng hệ số Beta (β).

Công thức mô hình CAPM

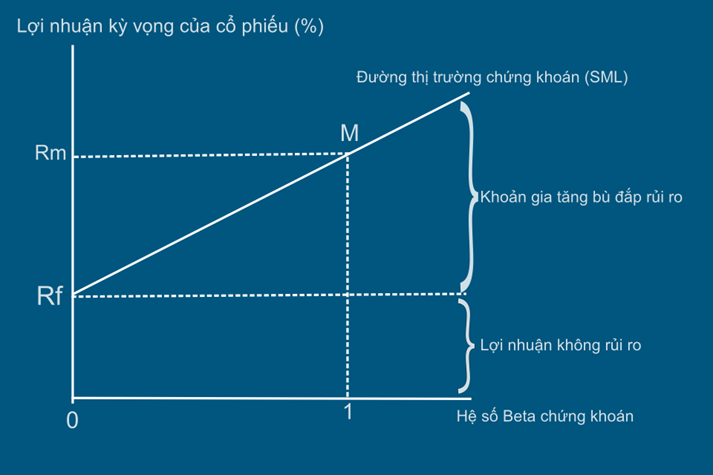

Công thức chuẩn của mô hình CAPM:

E(Ri) = Rf + βi × (Rm – Rf)

Trong đó:

E(Ri): Lợi nhuận kỳ vọng của tài sản i

Rf: Lợi suất phi rủi ro

Rm: Lợi suất kỳ vọng của thị trường

βi (Beta): Mức độ biến động của tài sản i so với thị trường (đo lường rủi ro hệ thống)

Ví dụ minh họa

Giả sử:

Lãi suất trái phiếu chính phủ (Rf) = 3%

Lợi suất thị trường (Rm) = 10%

Beta cổ phiếu A (βA) = 1.2

Khi đó:

E(RA) = 3% + 1.2 × (10% – 3%) = 11.4%

Điều này có nghĩa là, nhà đầu tư kỳ vọng cổ phiếu A sẽ mang lại lợi nhuận 11.4%/năm để bù đắp rủi ro cao hơn so với thị trường.

Ứng dụng của mô hình CAPM trong đầu tư

CAPM là một công cụ mạnh mẽ với nhiều ứng dụng thực tế trong tài chính và đầu tư:

1. Định giá tài sản và xác định lợi nhuận kỳ vọng

Đây là ứng dụng cốt lõi của CAPM. Bằng cách tính toán E(Ri), nhà đầu tư có thể xác định được mức lợi nhuận tối thiểu mà họ nên kỳ vọng từ một tài sản nhất định dựa trên mức độ rủi ro của nó. Nếu lợi nhuận kỳ vọng thực tế của tài sản cao hơn mức tính toán từ CAPM, tài sản đó có thể đang bị định giá thấp và là cơ hội mua vào. Ngược lại, nếu thấp hơn, tài sản có thể bị định giá quá cao.

2. Ước tính chi phí vốn chủ sở hữu (Cost of Equity)

Trong tài chính doanh nghiệp, CAPM được sử dụng để ước tính chi phí vốn chủ sở hữu, một thành phần quan trọng trong việc tính toán chi phí vốn bình quân gia quyền (Weighted Average Cost of Capital – WACC). WACC lại là tỷ suất chiết khấu quan trọng để định giá doanh nghiệp và các dự án đầu tư.

3. Đánh giá hiệu suất đầu tư

CAPM cung cấp một đường cơ sở để đánh giá xem một khoản đầu tư hay danh mục đầu tư có mang lại lợi nhuận đủ cao so với rủi ro đã chấp nhận hay không. Nếu lợi nhuận thực tế vượt quá E(Ri) được dự báo bởi CAPM, nhà quản lý danh mục đầu tư đã tạo ra giá trị gia tăng (alpha).

4. Hỗ trợ xây dựng và điều chỉnh danh mục đầu tư

Hiểu rõ Beta của từng tài sản giúp nhà đầu tư xây dựng danh mục đầu tư phù hợp với khẩu vị rủi ro của mình.

Nếu nhà đầu tư chấp nhận rủi ro cao, họ có thể ưu tiên các cổ phiếu có Beta cao để tối đa hóa lợi nhuận khi thị trường đi lên.

Nếu nhà đầu tư thận trọng hơn, họ có thể chọn các cổ phiếu có Beta thấp để giảm thiểu biến động khi thị trường có xu hướng giảm.

Hạn chế của mô hình CAPM

Mặc dù CAPM được sử dụng rộng rãi, mô hình này vẫn có những giả định và hạn chế nhất định cần được xem xét:

1. Giả định về thị trường hiệu quả

CAPM giả định rằng thị trường là hoàn toàn hiệu quả, tức là tất cả các thông tin đều được phản ánh ngay lập tức vào giá tài sản. Trong thực tế, thị trường có thể không hoàn toàn hiệu quả, dẫn đến việc giá có thể bị sai lệch so với giá trị thực.

2. Giả định về hành vi nhà đầu tư hợp lý

Mô hình giả định rằng tất cả các nhà đầu tư đều hợp lý, né tránh rủi ro và chỉ quan tâm đến lợi nhuận kỳ vọng và độ lệch chuẩn. Tuy nhiên, hành vi nhà đầu tư thực tế phức tạp hơn nhiều, bị ảnh hưởng bởi tâm lý, thông tin bất cân xứng và các yếu tố phi lý trí khác.

3. Khó khăn trong việc ước tính các thành phần

Lợi suất phi rủi ro (Rf): Mặc dù thường dùng trái phiếu chính phủ, nhưng lợi suất này vẫn biến động theo thời gian và việc chọn kỳ hạn nào để đại diện cũng là một thách thức.

Lợi nhuận kỳ vọng thị trường (E(Rm)): Dự báo lợi nhuận thị trường trong tương lai là cực kỳ khó khăn và thường mang tính chủ quan.

Hệ số Beta (β): Beta được tính toán dựa trên dữ liệu lịch sử và có thể không phản ánh chính xác rủi ro tương lai của tài sản. Beta của một công ty có thể thay đổi theo thời gian do thay đổi trong hoạt động kinh doanh, cấu trúc vốn, hoặc môi trường kinh tế.

4. Chỉ tập trung vào rủi ro hệ thống

CAPM chỉ xem xét rủi ro hệ thống (rủi ro thị trường) và bỏ qua rủi ro phi hệ thống (rủi ro riêng lẻ của từng công ty). Mặc dù rủi ro phi hệ thống có thể được đa dạng hóa, nhưng nó vẫn tồn tại và có thể ảnh hưởng đáng kể đến lợi nhuận của một tài sản cụ thể.

5. Mối quan hệ tuyến tính giữa rủi ro và lợi nhuận

CAPM giả định mối quan hệ tuyến tính giữa Beta và lợi nhuận kỳ vọng. Trong thực tế, mối quan hệ này có thể phức tạp hơn và không hoàn toàn tuyến tính, đặc biệt là với các tài sản có Beta rất cao hoặc rất thấp.

Mô hình CAPM là một công cụ nền tảng trong phân tích tài chính, giúp nhà đầu tư đánh giá mối quan hệ giữa rủi ro và lợi nhuận kỳ vọng. Dù còn một số hạn chế, CAPM vẫn đóng vai trò quan trọng trong việc định giá tài sản, xây dựng danh mục đầu tư và tối ưu hóa chiến lược tài chính cá nhân cũng như doanh nghiệp. Việc hiểu và vận dụng đúng CAPM sẽ giúp bạn đưa ra quyết định đầu tư sáng suốt hơn, đặc biệt trong môi trường tài chính nhiều biến động như hiện nay.