Trong lĩnh vực tài chính và đầu tư, việc đánh giá rủi ro là một yếu tố then chốt giúp nhà đầu tư đưa ra quyết định sáng suốt. Trong số các công cụ đo lường rủi ro, Hệ số Beta (Beta Coefficient) là một chỉ số được sử dụng rộng rãi và có ý nghĩa đặc biệt quan trọng. Hệ số Beta không chỉ cho biết mức độ biến động của một tài sản hay danh mục đầu tư mà còn phản ánh mối liên hệ của nó với rủi ro thị trường chung. Bài viết này sẽ cung cấp một phân tích chi tiết về Hệ số Beta, mối liên hệ của nó với rủi ro thị trường và cách áp dụng chỉ số này trong chiến lược đầu tư.

Hệ số Beta là gì?

Hệ số Beta (ký hiệu là β) là một thước đo định lượng mức độ biến động (hay rủi ro hệ thống) của một chứng khoán riêng lẻ (thường là cổ phiếu) hoặc một danh mục đầu tư so với toàn bộ thị trường. Thị trường chung thường được đại diện bởi một chỉ số thị trường lớn, chẳng hạn như VN-Index (đối với Việt Nam), S&P 500 (đối với Mỹ), hay FTSE 100 (đối với Anh).

Hệ số Beta cho biết mức độ nhạy cảm của lợi nhuận một tài sản đối với sự thay đổi của lợi nhuận thị trường. Nói cách khác, nếu thị trường tăng (hoặc giảm) 1%, thì tài sản đó dự kiến sẽ tăng (hoặc giảm) bao nhiêu phần trăm.

Công thức tính hệ số Beta

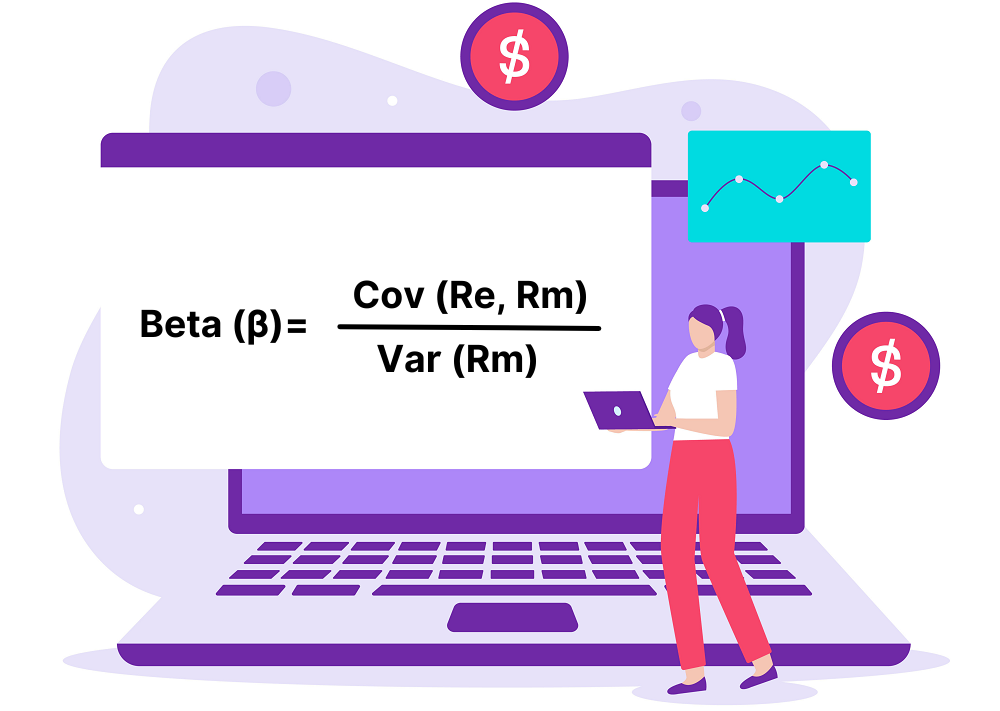

Hệ số Beta được tính toán dựa trên dữ liệu lịch sử về tỷ suất sinh lời của tài sản và tỷ suất sinh lời của thị trường. Công thức phổ biến nhất là:

Hệ số β = Cov (Re, Rm) / Var (Rm)

Trong đó:

Ri: Tỷ suất sinh lời của chứng khoán (cổ phiếu/danh mục đầu tư)

Rm: Tỷ suất sinh lời của thị trường chung

Cov(Ri,Rm): Hiệp phương sai giữa tỷ suất sinh lời của chứng khoán và tỷ suất sinh lời của thị trường. Hiệp phương sai đo lường mức độ hai biến động cùng chiều hay ngược chiều.

Var(Rm): Phương sai của tỷ suất sinh lời của thị trường. Phương sai đo lường mức độ biến động của thị trường.

Mặc dù có công thức tính toán phức tạp, nhưng trên thực tế, các nhà đầu tư thường không cần tự tính toán. Hầu hết các công ty chứng khoán, nền tảng phân tích tài chính hoặc các trang web uy tín đều cung cấp sẵn hệ số Beta của từng cổ phiếu hoặc danh mục đầu tư.

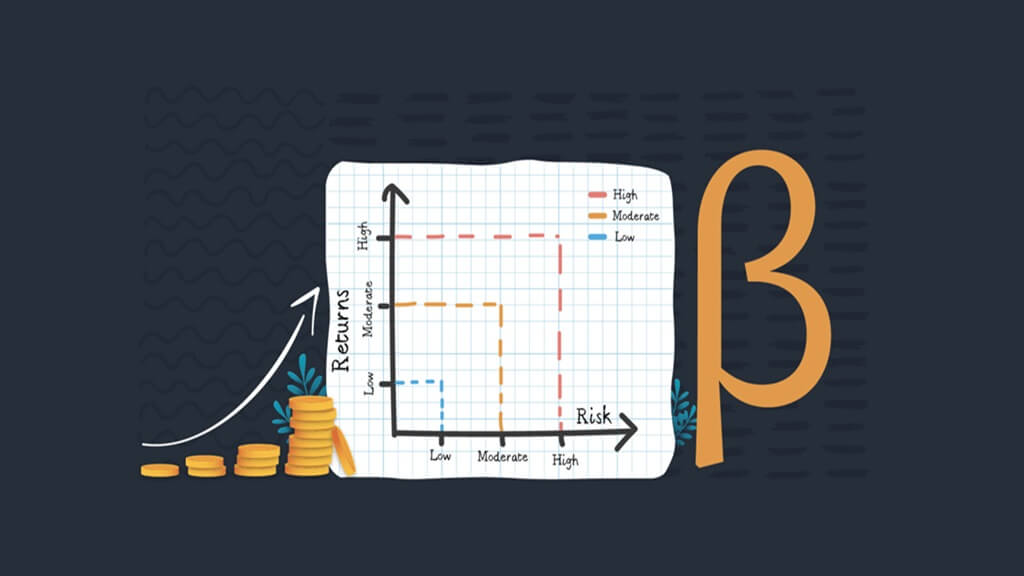

Mối liên hệ giữa hệ số Beta và rủi ro thị trường

Hệ số Beta là một thước đo của rủi ro hệ thống (Systematic Risk), hay còn gọi là rủi ro thị trường. Rủi ro hệ thống là loại rủi ro không thể đa dạng hóa (non-diversifiable risk), nghĩa là nó ảnh hưởng đến toàn bộ thị trường và không thể loại bỏ bằng cách thêm các loại tài sản khác nhau vào danh mục đầu tư. Các yếu tố như lạm phát, lãi suất, tăng trưởng kinh tế, chính sách chính phủ, và các sự kiện địa chính trị toàn cầu đều là nguồn gốc của rủi ro hệ thống.

Mối liên hệ giữa Beta và rủi ro thị trường được thể hiện qua các giá trị của Beta:

1. Beta = 1: Rủi ro trung bình

Nếu Beta của một chứng khoán bằng 1, điều đó có nghĩa là chứng khoán đó có mức độ biến động tương đương với thị trường chung.

Khi thị trường tăng (hoặc giảm) 10%, chứng khoán đó cũng kỳ vọng tăng (hoặc giảm) khoảng 10%.

Các cổ phiếu có Beta bằng 1 được xem là có rủi ro tương đương rủi ro thị trường.

2. Beta > 1: Rủi ro cao hơn thị trường (Cổ phiếu nhạy cảm)

Nếu Beta của một chứng khoán lớn hơn 1 (ví dụ: 1.2, 1.5, 2.0), điều đó có nghĩa là chứng khoán đó có mức độ biến động cao hơn thị trường.

Khi thị trường tăng 10%, chứng khoán có Beta = 1.5 có thể tăng 15%. Ngược lại, nếu thị trường giảm 10%, nó cũng có thể giảm 15%.

Những cổ phiếu này thường là của các công ty có tính chu kỳ cao, các ngành tăng trưởng nhanh (ví dụ: công nghệ, bất động sản) hoặc các công ty có đòn bẩy tài chính lớn. Chúng mang lại tiềm năng lợi nhuận cao hơn khi thị trường đi lên, nhưng cũng tiềm ẩn rủi ro thua lỗ lớn hơn khi thị trường đi xuống.

3. Beta < 1 (và > 0): Rủi ro thấp hơn thị trường (Cổ phiếu phòng thủ)

Nếu Beta của một chứng khoán nhỏ hơn 1 nhưng lớn hơn 0 (ví dụ: 0.5, 0.8), điều đó có nghĩa là chứng khoán đó có mức độ biến động thấp hơn thị trường.

Khi thị trường tăng 10%, chứng khoán có Beta = 0.8 có thể chỉ tăng 8%. Khi thị trường giảm 10%, nó cũng chỉ giảm 8%.

Những cổ phiếu này thường là của các ngành ít bị ảnh hưởng bởi chu kỳ kinh tế (ví dụ: tiện ích công cộng, hàng tiêu dùng thiết yếu, dược phẩm). Chúng mang lại sự ổn định hơn cho danh mục đầu tư, đặc biệt trong giai đoạn thị trường biến động hoặc suy thoái.

4. Beta = 0: Không liên quan đến rủi ro thị trường

Một tài sản có Beta bằng 0 có nghĩa là sự thay đổi giá trị của nó hoàn toàn độc lập với biến động của thị trường.

Ví dụ điển hình là các khoản đầu tư phi rủi ro như tín phiếu kho bạc hoặc tiền mặt.

5. Beta < 0: Biến động ngược chiều thị trường (Cổ phiếu phòng hộ)

Đây là trường hợp hiếm gặp, nơi tài sản biến động ngược chiều với thị trường.

Khi thị trường tăng, tài sản này có xu hướng giảm, và ngược lại.

Ví dụ: một số loại hàng hóa (như vàng trong giai đoạn khủng hoảng), quyền chọn bán (put options), hoặc các quỹ ETF ngược. Những tài sản này thường được sử dụng để phòng hộ (hedge) rủi ro danh mục đầu tư.

Ứng dụng của hệ số Beta trong đầu tư

Hệ số Beta không chỉ là một con số, mà là một công cụ mạnh mẽ trong việc ra quyết định đầu tư:

1. Đánh giá rủi ro của cổ phiếu/danh mục đầu tư

Giúp nhà đầu tư nhanh chóng định lượng mức độ rủi ro hệ thống của một tài sản so với thị trường.

Nhà đầu tư có thể so sánh Beta của các cổ phiếu khác nhau để lựa chọn những mã phù hợp với khẩu vị rủi ro của mình (ưa mạo hiểm chọn Beta cao, thận trọng chọn Beta thấp).

2. Xây dựng và quản lý danh mục đầu tư

Đa dạng hóa danh mục: Kết hợp các cổ phiếu có Beta khác nhau có thể giúp quản lý rủi ro tổng thể của danh mục. Ví dụ, trong một thị trường tăng giá, nhà đầu tư có thể muốn tăng tỷ trọng cổ phiếu Beta cao để tối đa hóa lợi nhuận. Ngược lại, trong thị trường giảm giá hoặc có nhiều bất ổn, việc tăng tỷ trọng cổ phiếu Beta thấp hoặc Beta âm sẽ giúp giảm thiểu thua lỗ.

Tính Beta của danh mục: Beta của một danh mục đầu tư là tổng bình quân gia quyền của Beta từng tài sản trong danh mục, nhân với tỷ trọng của tài sản đó. Điều này cho phép nhà đầu tư biết được danh mục tổng thể của mình nhạy cảm với thị trường đến mức nào.

3. Định giá tài sản và tính toán tỷ suất sinh lời kỳ vọng (CAPM)

Hệ số Beta là thành phần cốt lõi của Mô hình định giá tài sản vốn (Capital Asset Pricing Model – CAPM). CAPM được sử dụng để tính toán tỷ suất sinh lời kỳ vọng của một tài sản, dựa trên rủi ro hệ thống của nó. E(Ri)=Rf+βi×[E(Rm)−Rf] Trong đó:

E(Ri): Tỷ suất sinh lời kỳ vọng của tài sản i

Rf: Lãi suất phi rủi ro (thường là lãi suất trái phiếu chính phủ)

E(Rm): Tỷ suất sinh lời kỳ vọng của thị trường

[E(Rm)−Rf]: Phần bù rủi ro thị trường (Market Risk Premium)

CAPM và Beta giúp nhà đầu tư định giá xem một cổ phiếu có đang bị định giá thấp hay cao so với rủi ro thị trường của nó.

Hệ số Beta là một công cụ phân tích quan trọng, cung cấp cái nhìn sâu sắc về mối liên hệ giữa rủi ro của một tài sản và rủi ro thị trường chung. Việc hiểu rõ Hệ số Beta là gì và cách nó hoạt động sẽ giúp nhà đầu tư đưa ra những quyết định sáng suốt hơn trong việc lựa chọn cổ phiếu, xây dựng danh mục đầu tư phù hợp với khẩu vị rủi ro và tối ưu hóa lợi nhuận kỳ vọng. Tuy nhiên, như mọi chỉ số tài chính khác, Beta nên được sử dụng kết hợp với các yếu tố phân tích cơ bản, phân tích kỹ thuật và các chỉ số rủi ro khác để có cái nhìn toàn diện nhất về khoản đầu tư.