VWAP (Volume Weighted Average Price – Giá Trung Bình Gia Quyền Theo Khối Lượng) là một chỉ báo kỹ thuật cực kỳ phổ biến trong phân tích giao dịch chứng khoán. Nó giúp các nhà đầu tư hiểu rõ hơn về mức giá trung bình mà một chứng khoán đã được giao dịch trong suốt một ngày, đồng thời phản ánh sự tương quan giữa giá và khối lượng giao dịch. VWAP là một công cụ quan trọng đối với các nhà giao dịch ngắn hạn (day traders), giúp họ đưa ra quyết định giao dịch chính xác hơn.

Chỉ báo VWAP không chỉ đơn giản là một mức giá trung bình; nó còn tính toán cả yếu tố khối lượng giao dịch, làm cho nó trở thành một công cụ mạnh mẽ hơn nhiều so với các chỉ báo khác như Moving Average (MA). Việc áp dụng VWAP vào chiến lược giao dịch có thể giúp nhà đầu tư xác định được xu hướng thị trường, nhận diện các điểm vào và thoát lệnh hợp lý, cũng như tối ưu hóa các quyết định đầu tư.

Chỉ báo VWAP là gì?

VWAP là một chỉ số tính toán giá trung bình của một cổ phiếu trong suốt một phiên giao dịch, dựa trên cả giá trị của cổ phiếu và khối lượng giao dịch. Cụ thể, chỉ báo này phản ánh giá trị trung bình gia quyền theo khối lượng (tức là được điều chỉnh dựa trên số lượng cổ phiếu được giao dịch) trong một khoảng thời gian nhất định. VWAP giúp nhà đầu tư đánh giá mức giá hiện tại của cổ phiếu so với giá trung bình trong ngày, từ đó đưa ra các quyết định giao dịch hợp lý.

Chỉ báo VWAP chủ yếu được các nhà giao dịch sử dụng trong các chiến lược giao dịch ngắn hạn để phân tích động thái giá của cổ phiếu trong suốt ngày giao dịch. Nó cũng có thể giúp xác định liệu một chứng khoán đang bị mua quá mức hay bán quá mức, từ đó nhà đầu tư có thể điều chỉnh chiến lược giao dịch của mình sao cho phù hợp.

Cách hoạt động của chỉ báo VWAP

VWAP tính toán giá trị trung bình của cổ phiếu trong suốt một phiên giao dịch, và công thức tính của nó không giống như các chỉ báo trung bình khác như MA. Trong khi MA chỉ đơn giản tính toán giá trung bình của cổ phiếu trong một khoảng thời gian nhất định, thì VWAP tính toán giá trị trung bình dựa trên cả giá và khối lượng giao dịch. Điều này có nghĩa là, nếu có một lượng giao dịch lớn vào một thời điểm nào đó trong ngày, VWAP sẽ phản ánh sự thay đổi này rõ ràng hơn so với một chỉ báo trung bình giá thông thường.

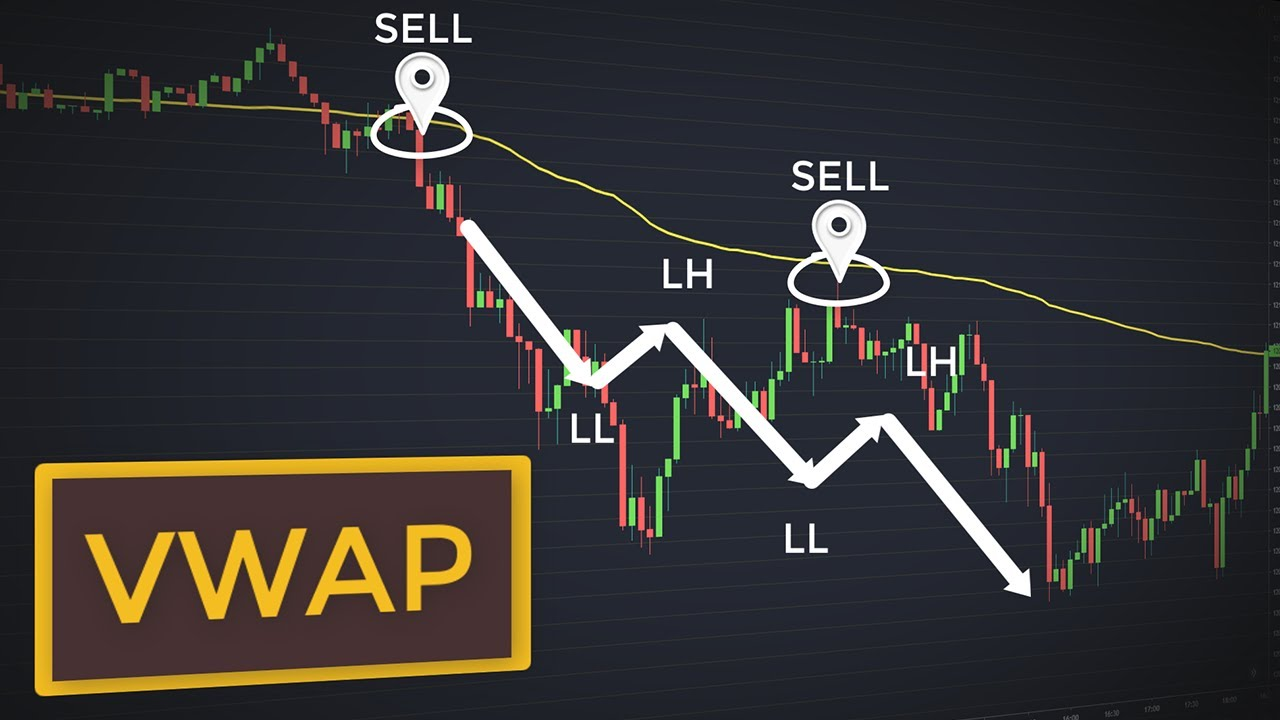

Một trong những đặc điểm nổi bật của VWAP là nó cung cấp cho nhà đầu tư một cái nhìn chính xác hơn về sự di chuyển của giá trong suốt ngày giao dịch, và qua đó giúp xác định xu hướng giá, cũng như các điểm vào và thoát lệnh. Khi giá của một cổ phiếu đang ở trên VWAP, điều này có thể được coi là một tín hiệu mua, trong khi nếu giá nằm dưới VWAP, điều đó có thể ám chỉ một tín hiệu bán.

Cách tính toán chỉ báo VWAP

Để tính toán chỉ báo VWAP, nhà đầu tư có thể thực hiện theo các bước cơ bản sau:

Tính Giá Trung Bình (Giá Điển Hình):

Giá điển hình = (Giá cao nhất + Giá thấp nhất + Giá đóng cửa)/3

Nhân Giá Trung Bình Với Khối Lượng Giao Dịch:

Giá điển hình * Khối lượng giao dịch trong phiên giao dịch.

Tính Tổng Tích Lũy:

∑Giá điển hình * Khối lượng giao dịch từng phiên giao dịch.

Tính Tổng Khối Lượng Tích Lũy:

Tổng khối lượng = ∑Tổng Khối lượng giao dịch các phiên giao dịch.

Tính VWAP:

VWAP = ∑Giá điển hình * Khối lượng giao dịch từng phiên giao dịch/ ∑Tổng Khối lượng giao dịch các phiên giao dịch

Thông thường, các phần mềm giao dịch hiện nay đã tích hợp sẵn chỉ báo VWAP, vì vậy các nhà đầu tư không cần phải tính toán thủ công mà có thể tham khảo trực tiếp giá trị của chỉ báo này trên biểu đồ giao dịch.

Lợi ích và sử dụng VWAP trong giao dịch

VWAP là một công cụ quan trọng đối với các nhà giao dịch ngày (day traders), vì nó giúp xác định các mức giá quan trọng trong suốt một phiên giao dịch. Một số lợi ích chính khi sử dụng VWAP bao gồm:

Xác Định Xu Hướng Thị Trường:

VWAP có thể giúp nhà đầu tư nhận diện được xu hướng của thị trường trong suốt một phiên giao dịch. Nếu giá hiện tại của cổ phiếu đang nằm trên VWAP, đó có thể là dấu hiệu cho thấy thị trường đang có xu hướng tăng. Ngược lại, nếu giá dưới VWAP, điều này có thể là tín hiệu của một xu hướng giảm.

Tìm Kiếm Điểm Vào và Thoát Lệnh:

VWAP giúp xác định các điểm vào và thoát lệnh tốt hơn. Các nhà giao dịch có thể vào lệnh mua khi giá nằm trên VWAP và thoát lệnh khi giá nằm dưới VWAP. Điều này giúp tối ưu hóa lợi nhuận trong các giao dịch ngắn hạn.

Tín Hiệu Giao Dịch Chính Xác:

Kết hợp VWAP với các chỉ báo khác như RSI, MACD hoặc các mô hình nến có thể cung cấp cho nhà đầu tư những tín hiệu mạnh mẽ hơn để quyết định tham gia vào thị trường.

Những lưu ý khi sử dụng VWAP

Mặc dù VWAP là một công cụ mạnh mẽ, nhưng nhà đầu tư không nên sử dụng chỉ báo này một cách đơn lẻ. Để có được kết quả tối ưu, cần kết hợp VWAP với các chỉ báo khác và các yếu tố kỹ thuật khác như:

RSI (Relative Strength Index):

RSI giúp xác định các vùng quá mua hoặc quá bán, và khi kết hợp với VWAP, nó có thể cung cấp tín hiệu chính xác hơn về xu hướng giá.

MACD (Moving Average Convergence Divergence):

MACD giúp xác định sự thay đổi của xu hướng và khi kết hợp với VWAP, có thể giúp nhà đầu tư nhận diện điểm mua và bán hợp lý.

Mô Hình Nến:

Các mô hình nến như Bullish Engulfing hoặc Bearish Engulfing có thể xác nhận các tín hiệu do VWAP tạo ra, giúp tăng độ tin cậy của các quyết định giao dịch.

VWAP là một công cụ vô cùng hữu ích trong phân tích giao dịch chứng khoán, đặc biệt là đối với các nhà giao dịch ngắn hạn. Tuy nhiên, như bất kỳ chỉ báo kỹ thuật nào khác, VWAP chỉ thực sự hiệu quả khi được sử dụng kết hợp với các công cụ và chiến lược giao dịch khác. Nhà đầu tư cần thận trọng và luôn kiểm tra lại tín hiệu từ các chỉ báo khác để đưa ra quyết định giao dịch đúng đắn và hiệu quả nhất.