| CẬP NHẬT THỊ TRƯỜNG CHỨNG KHOÁN |

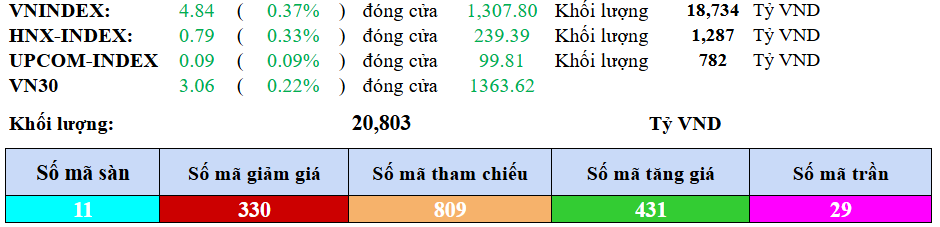

| >>>> DOANH NGHIỆP 1) Đề xuất đẩy mạnh đầu tư năng lượng tái tạo trong Quy hoạch điện VIII: REE, HDG, PC1… được hưởng lợi; 3) GEX: Rót thêm gần nghìn tỷ, Gelex trở thành công ty mẹ của KCN Dầu khí Long Sơn (PXL) 4) Vingroup (VIC) đã chính thức công bố kế hoạch tham gia thị trường tín chỉ carbon, một lĩnh vực đem lại hàng tỷ USD mỗi năm cho Tesla. 5) Hoa Sen (HSG) công bố kế hoạch tái cấu trúc, muốn phát hành riêng lẻ cổ phiếu Nhựa Hoa Sen, IPO chuỗi Hoa Sen Home; 6) FRT: Chốt ngày họp Đại hội cổ đông 2025, trình kế hoạch doanh thu gần 2 tỷ USD, lợi nhuận mục tiêu tăng 71%; 7) SSH: Sunshine Homes: Chủ tịch Đỗ Anh Tuấn và Tổng giám đốc Đỗ Thị Định cùng xin từ nhiệm; 8) EIB: ĐHCĐ bất thường Eximbank đã thông qua tất cả các nội dung; 9) HPG: Thời điểm áp thuế CBPG với thép HRC từ Trung Quốc trùng với thời điểm hoàn thành nhà máy Dung Quất 2 của Hòa Phát; Ngày 17/3 sẽ là ngày đăng ký cuối cùng chốt danh sách cổ đông tham dự ĐHĐCĐ thường niên năm 2025. 10) VGC: Liên danh Viglacera – Handico sắp khởi công dự án nhà ở xã hội 24.000m² tại Hà Nội vào tháng 3/2025; >>>> VIỆT NAM 11) Điều chỉnh Quy hoạch điện VIII: Đối mặt nhiều thách thức 12) Geleximco của ‘đại gia’ Vũ Văn Tiền bắt tay đối tác Trung Quốc, ‘rót’ 10.000 tỷ làm nhà máy phụ tùng ô tô tại Thái Bình 13) Bắc Giang: ‘Thủ phủ’ công nghiệp miền Bắc đón KCN mới, quy mô gần 2.000 tỷ đồng 14) Bơm thêm gần 195.000 tỷ đồng đầu tư công so với năm 2024, ‘bóng ma’ lạm phát có trở lại 15) Xuất khẩu tôm tháng đầu năm tăng 28%, thị trường Mỹ nhiều triển vọng 16) Thủ tướng ‘vừa ăn trưa vừa làm việc’ với tập đoàn NVIDIA, Intel, Google, Huawei… >>>> THẾ GIỚI 17) Mỹ, Ukraine nhất trí về thỏa thuận khoáng sản sau nhiều ngày đàm phán căng thẳng; 18) Ông Trump nói Mỹ hiện không cung cấp viện trợ quân sự mới cho Ukraine; 19) Tại Đức, GDP nền kinh tế lớn nhất châu Âu suy giảm 0,2% trong quý IV/2024. Trong khi đó, Thủ tướng đắc cử Friedrich Merz tuyên bố sẽ không sớm nới lỏng các quy định hạn chế vay nợ của chính phủ, điều mà nhiều nhà đầu tư kỳ vọng để thúc đẩy tăng trưởng kinh tế. 20) Bất mãn với Elon Musk, 1/3 nhân viên bộ DOGE đồng loạt từ chức; 21) ByteDance quyết không giao thuật toán và quyền kiểm soát TikTok tại Mỹ; 22) FDI đổ vào Mexico cao kỷ lục từ khi thống kê năm 1993, đạt gần 37 tỷ USD; >>>> CHUYỂN ĐỘNG THỊ TRƯỜNG Diễn biến các chỉ số chính • VN-Index (HoSE): Tăng 4,84 điểm (+0,37%) lên 1.307,8 điểm so với phiên trước. Đây là mức đóng cửa cao nhất trong ngày, đạt lại mốc 1.300 điểm sau khi có lúc giảm dưới ngưỡng này giữa phiên. • HNX-Index (HNX): Tăng 0,79 điểm (+0,33%) lên 239,39 điểm • UPCoM-Index (UPCoM): Tăng nhẹ 0,08 điểm (+0,08%) lên 99,81 điểm Các chỉ số chính đều hồi phục vào cuối phiên nhờ lực cầu tăng mạnh trong phiên chiều. Độ rộng thị trường tích cực: sàn HoSE có 236 mã tăng và 215 mã giảm; HNX có 96 mã tăng và 84 mã giảm; UPCoM có 165 mã tăng và 132 mã giảm >>Các cổ phiếu tăng/giảm mạnh nhất >>Cổ phiếu tăng mạnh nhất Nhóm cổ phiếu tăng giá mạnh tập trung ở các mã midcap và penny, đặc biệt là nhóm thép và một số cổ phiếu bất động sản, nông nghiệp. Nhiều mã đóng cửa ở mức giá trần (+6-7%): • HSG, NKG – Cùng tăng kịch trần (~+6,9%), thanh khoản cao đột biến • TLH, SMC – Tăng trần (~+7%), nối tiếp đà tăng mạnh của nhóm thép. • Các mã midcap khác như SAM, LBM, DTA, EVG cũng tăng hết biên độ (+6-7%) khi chốt phiên • Một số cổ phiếu khác tăng đáng kể: NHA (+6,2%), NAF (+5,6%), BAF (+5,4%)– thuộc các nhóm bất động sản và nông nghiệp. >>Cổ phiếu giảm mạnh nhất Số lượng cổ phiếu giảm sâu rất ít trong phiên này, cho thấy đà giảm không lan rộng. Trên HoSE chỉ có 2 mã giảm sàn (giảm ~7%) và đa phần các mã vốn hóa lớn chỉ giảm nhẹ. Các cổ phiếu vốn hóa vừa và lớn có thanh khoản cao trong nhóm giảm như GEX, VNM, EVF, BCG… chỉ mất khoảng 1-2% giá trị. Trên HNX có 6 mã giảm sàn (giảm ~10%)và UPCoM có 3 mã giảm sàn (giảm ~15%), chủ yếu là các mã nhỏ, thanh khoản thấp. >>Giao dịch của khối ngoại Khối ngoại tiếp tục có phiên bán ròng mạnh, kéo dài chuỗi rút ròng sang phiên thứ 6 liên tiếp: • Tổng cộng, nhà đầu tư nước ngoài bán ròng khoảng 661 tỷ đồng trên ba sàn • HoSE: Bán ròng ~639 tỷ. Khối ngoại xả mạnh các cổ phiếu ngân hàng và bluechip: STB bị bán ~187 tỷ – nhiều nhất thị trường, tiếp đến là TPB ~95 tỷ và VCB ~95 tỷ. Ở chiều mua, khối ngoại chỉ mua ròng nhẹ các mã như TCH (~42 tỷ) và DBC (~39 tỷ), cho thấy lực mua ngoại khá yếu. • HNX: Bán ròng khoảng 18 tỷ. Mã được khối ngoại mua ròng đáng kể nhất là NTP (+2 tỷ), trong khi bán ròng tập trung vào IDC (~13 tỷ) và một vài mã tài chính (SHS, MBS…). • UPCoM: Bán ròng khoảng 4 tỷ. Khối ngoại mua ròng lẻ tẻ các cổ phiếu như GDA, QNS, FOC (mỗi mã vài tỷ đồng) và bán ròng chính ở VEA (~7 tỷ) |

| KHUYẾN NGHỊ THỊ TRƯỜNG |

| Sau nhịp rung lắc buổi sáng và đầu phiên chiều, lực cầu bắt đáy dâng cao vào cuối phiên đã giúp thị trường đảo chiều “lội ngược dòng” tăng điểm thành công. Diễn biến này cho thấy tâm lý nhà đầu tư đã tích cực hơn, bất chấp áp lực bán ròng liên tục của khối ngoại. Các nhóm cổ phiếu trụ cột như ngân hàng, bất động sản cũng đa số tăng giá nhẹ, góp phần giữ vững mốc 1.300 điểm cho VN-Index. Nhà đầu tư nên quan sát diễn biến thị trường sắp tới giảm tỷ trọng cổ phiếu tăng tỷ trọng nắm giữ tiền mặt; |

| CẬP NHẬT THỊ TRƯỜNG NÔNG SẢN NGÔ VÀ ĐẬU TƯƠNG |

| 1. Cung và cầu thị trường: Thị trường ngô và đậu tương đang chịu tác động đan xen của nguồn cung dồi dào nhưng nhu cầu cũng ổn định ở các khu vực chính. Về nguồn cung, sản lượng ngô Mỹ niên vụ 2024/25 giảm do năng suất thu hoạch bị cắt giảm xuống còn ~179,3 giạ/mẫu. Tổng sản lượng ngô Mỹ ước đạt ~14,9 tỷ bushel, thấp hơn dự báo ban đầu, khiến xuất khẩu Mỹ bị cắt giảm nhẹ. Ngược lại, Trung Quốc lại có vụ ngô bội thu kỷ lục (~294–296 triệu tấn) nhờ tăng năng suất và diện tích. Sản lượng ngô tăng liên tiếp 4 năm ở Trung Quốc đang giúp nước này giảm phụ thuộc vào ngô nhập khẩu (dự kiến chỉ ~8% tiêu thụ nội địa, so với 87% đối với đậu tương). Brazil cũng kỳ vọng phục hồi sản lượng ngô trong năm 2024/25 (tăng ~6% nếu điều kiện thuận lợi) sau khi vụ 2023/24 suy giảm do thời tiết. Đối với đậu tương, Brazil đang tiến tới mức sản lượng cao kỷ lục ~169 triệu tấn, củng cố vị trí nhà cung cấp đậu tương lớn nhất cho Trung Quốc. Trong khi đó, Argentina lại sụt giảm mạnh: USDA đã hạ dự báo niên vụ 2024/25 của Argentina xuống còn 50 triệu tấn ngô và 49 triệu tấn đậu tương do hạn hán. Nguồn cung toàn cầu vì vậy có dấu hiệu thắt chặt – tồn kho cuối kỳ niên vụ 2024/25 đối với ngô chỉ còn ~290,3 triệu tấn (giảm 3 triệu tấn so với tháng trước) và đậu tương còn ~124,3 triệu tấn, thấp hơn kỳ vọng của thị trường. 2.Tình hình thời tiết và mùa vụ: Thời tiết tiếp tục là nhân tố khó lường đối với sản xuất ngũ cốc. Thực tế, do mưa kéo dài làm chậm thu hoạch đậu tương, việc gieo trồng ngô safrinha (vụ 2) ở Mato Grosso mới đạt 1% diện tích vào cuối tháng 1/2025. Nhìn chung, thời tiết Nam Mỹ những tháng tới cần được theo dõi sát; chỉ một đợt khô hạn hoặc sương giá bất ngờ cũng có thể làm giảm mạnh sản lượng ngô vụ 2 Brazil – vụ cung cấp ~80% sản lượng ngô Brazil. Đối với Mỹ, thời điểm này đang là mùa đông – việc gieo trồng vụ mới chưa bắt đầu – nhưng độ ẩm đất và hiện tượng thời tiết cực đoan vẫn được lưu tâm. Các nhà khí tượng dự báo El Niño sẽ còn duy trì đến hè 2025, do đó khả năng cao sẽ tác động đến giai đoạn sinh trưởng của ngô, đậu tương vụ mới. 3. Chính sách nông nghiệp và thương mại: Yếu tố chính sách tiếp tục định hình dòng chảy thương mại ngô, đậu tương toàn cầu. Tại Mỹ, các chính sách hỗ trợ nông nghiệp truyền thống (trợ cấp, bảo hiểm mùa màng) vẫn được duy trì, giúp nông dân ổn định sản xuất. Đáng chú ý, chính sách nhiên liệu sinh học của Mỹ (tiêu chuẩn nhiên liệu tái tạo RFS) đang kích thích nhu cầu ngô và dầu đậu tương – gián tiếp hỗ trợ giá nông sản. Bên cạnh đó, diễn biến chính trị ở Mỹ sau bầu cử 2024 có thể mang đến thay đổi lớn về thương mại. Nếu chính quyền mới áp dụng các biện pháp bảo hộ, chiến tranh thương mại có nguy cơ bùng phát trở lại. Ngoài ra, chính sách năng lượng và môi trường cũng ảnh hưởng đến thị trường nông sản. Liên minh châu Âu (EU) đã ban hành quy định chống phá rừng (EUDR) yêu cầu các sản phẩm như đậu tương, dầu cọ… nhập khẩu phải chứng minh không liên quan phá rừng sau 2020. Quy định này dự kiến áp dụng từ cuối 2025, tương lai có thể làm chi phí tuân thủ tăng và sàng lọc nguồn cung (đặc biệt từ Brazil). Bên cạnh đó, các tiêu chuẩn nhiên liệu sinh học ở Mỹ, EU, Indonesia, v.v. cũng tác động đến cầu ngô, đậu tương. Ví dụ, Indonesia tăng tỷ lệ pha biodiesel khiến nhu cầu dầu cọ tăng, gián tiếp ảnh hưởng đến cạnh tranh giá dầu đậu tương trên thị trường thế giới. Tóm lại, năm 2025 được dự báo chứng kiến nhiều điều chỉnh chính sách từ các nước lớn, tạo ra cả thách thức và cơ hội đan xen cho thị trường ngô, đậu tương toàn cầu. 4. Tỷ giá đồng USD và chính sách tiền tệ: Diễn biến đồng USD – chịu ảnh hưởng lớn từ chính sách lãi suất của Fed – là yếu tố quan trọng chi phối giá hàng hóa. Giới phân tích nhận định nếu Fed tiếp tục nới lỏng tiền tệ trong 2025, đồng USD có thể suy yếu tương đối, tạo điều kiện cho giá ngô, đậu tương tăng do sức mua quốc tế được cải thiện. Ngược lại, bất kỳ động thái thắt chặt thêm nào của Fed (do rủi ro lạm phát) có thể làm USD mạnh lên và gây áp lực giảm giá hàng hóa. 5. Báo cáo tồn kho và sản lượng: Các báo cáo định kỳ của USDA vẫn là nguồn thông tin ảnh hưởng lớn đến kỳ vọng giá. Báo cáo Tồn kho Hàng quý cung cấp bức tranh về lượng tồn kho ngũ cốc trong nước Mỹ tại các mốc (1/1, 1/4, 1/7, 1/10 hàng năm), qua đó phản ánh tốc độ sử dụng thực tế. Tháng 1/2025, báo cáo tồn kho ngũ cốc quý IV/2024 cho thấy lượng ngô sử dụng làm thức ăn chăn nuôi thấp hơn dự kiến, khiến USDA điều chỉnh giảm dự báo sử dụng ngô trong cân đối cung cầu. Mỗi khi số liệu tồn kho lệch so với dự báo của giới thương mại, giá có thể biến động mạnh khi thị trường tái định giá cân bằng cung-cầu. Song song, báo cáo WASDE (Cung – Cầu Nông sản Thế giới) hàng tháng của USDA cũng được giới đầu tư toàn cầu theo dõi sát sao. Báo cáo WASDE tháng 2/2025 vừa qua mang tính “bullish nhẹ” cho thị trường ngô và đậu tương thế giới: USDA giảm dự báo tồn kho cuối vụ toàn cầu đối với cả ngô và đậu tương xuống dưới mức mà thương mại kỳ vọng. Cụ thể, tồn kho ngô toàn cầu ước tính chỉ 290,3 triệu tấn (thấp hơn ~2 triệu tấn so với dự đoán trung bình) và tồn kho đậu tương 124,3 triệu tấn (thấp hơn ~4 triệu tấn so với dự đoán). 6. Tác động địa chính trị: Yếu tố địa chính trị tiếp tục tạo ra những cú sốc tiềm tàng cho thị trường nông sản. Cuộc xung đột Nga–Ukraine bước sang năm thứ ba vẫn là biến số lớn. Trước chiến tranh, Ukraine đóng góp hơn 16% xuất khẩu ngô thế giới; nhưng chiến sự đã tàn phá sản xuất và hạ tầng xuất khẩu nước này. Báo cáo WASDE dự báo xuất khẩu ngô của Ukraine niên vụ 2024/25 sẽ giảm 6,6 triệu tấn so với năm trước, xuống mức gần thấp nhất 5 năm. Trung Quốc có thể tăng cường nhập khẩu từ Nam Mỹ và giảm mua từ Mỹ, khiến giá nông sản Mỹ chịu sức ép giảm. Ngược lại, trong kịch bản tích cực hơn, nếu các xung đột hiện tại hạ nhiệt (như đạt thỏa thuận hòa bình ở Ukraine), nguồn cung có thể thông suốt trở lại, kéo giá giảm. Tuy vậy, niềm tin vào điều này còn hạn chế trong ngắn hạn. Các nước nhập khẩu đã thích nghi bằng cách đa dạng hóa nguồn cung và xây dựng tồn kho dự phòng để đối phó bất ổn. Ví dụ, nhiều nước châu Phi và Trung Đông chuyển sang mua ngô từ Brazil, Mỹ thay thế ngô Ukraine; Trung Quốc tích lũy kho dự trữ đậu tương chiến lược như đề cập trên. Nhìn chung, yếu tố địa chính trị tiếp tục “treo” trên thị trường nông sản như một rủi ro thường trực – bất kỳ diễn biến mới nào (lệnh trừng phạt, phong tỏa, chiến sự…) đều có thể làm giá biến động đột ngột. |

| CƠ HỘI GIAO DỊCH |

| Hiện tại, hợp đồng tương lai ngô tại khung Day đang có xu hướng giảm ngắn hạn, nhà đầu tư có thể cân nhắc quan sát diễn biến của giá nếu đảo chiều tại vùng fibonaci 0.786 có thể giải ngân phân bổ vốn dần, đặt lệnh BUY tại vùng giá 464’4$, TP: 506’2$, SL: 451’4$ |

| Xu hướng tăng của hợp đồng tương lai giá đậu tương khung Day đang có xu hướng tăng hồi nhẹ, với diễn biến giá hiện tại nhà đầu tư tiếp tục giữ lệnh đã giao dịch vào ngày 26/02/2025 |

| TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM |

| Báo cáo này được viết và phát hành bởi Phòng phân tích – Công ty cổ phần VC Futures. Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của VC Futures. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VC Futures không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán. Thông tin trình bày trong báo cáo dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố song VC Futures không chịu trách nhiệm hay bảo đảm nào về tính chính xác, tính đầy đủ, tính kịp thời của những thông tin này cho bất kỳ mục đích cụ thể nào. |