| CẬP NHẬT TIN TỨC ĐÁNG CHÚ Ý | |||||||||||

| Dow Jones giảm 3 phiên liên tiếp, S&P 500 xanh trở lại. Gần 1.000 nhà kinh tế thế giới ký tuyên bố phản đối chính sách thuế quan của Mỹ. Đồng USD đánh mất niềm tin từ đồng minh Mỹ, giảm xuống mức đáy 3 năm. Bị Mỹ áp thuế cao, Trung Quốc biến thị trường 1.4 tỷ dân thành “phao cứu sinh” cho nhà xuất khẩu. Tập đoàn Boeing đã đưa một số máy bay khỏi Trung Quốc và chuyển ngược về Mỹ. Thế giới hạ nhiệt, giá vàng miếng trong nước tăng lên 120 triệu đồng/lượng. Hà Nội giới thiệu 2 dự án nhà ở xã hội hơn 16 ngàn tỷ đồng. Nhiều tỉnh, thành công bố kế hoạch đầu tư dự án. Sửa đổi một số quy định về đăng ký, lưu ký, bù trừ, thanh toán để sẵn sàng kết nối với KRX vào cuối năm. Savills Việt Nam báo cáo thị trường bất động sản TPHCM và Hà Nội. Giá biệt thự tại Hà Nội 262 triệu đồng/m2, TPHCM trên 30 triệu đồng/căn. |

| DIỄN BIẾN THỊ TRƯỜNG CHỨNG KHOÁN | ||||||||||||

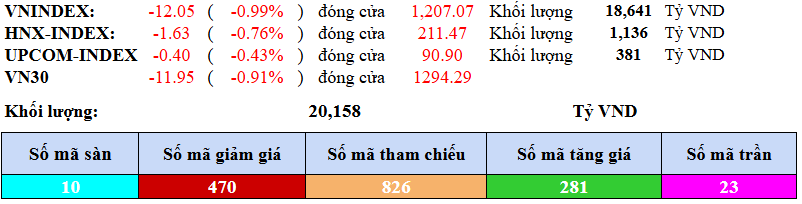

| Phiên giao dịch ngày 21/4 khép lại trong sắc đỏ khi lực bán chiếm ưu thế áp đảo và chỉ số chính lùi về vùng hỗ trợ. VN-Index giảm 12,05 điểm, tương đương 0,99%, đóng cửa tại mốc 1.207,07 điểm. Thanh khoản thị trường duy trì ở mức khá với hơn 880 triệu cổ phiếu được khớp lệnh, tương ứng giá trị giao dịch 18.641 tỷ đồng. Rổ VN30 cũng ghi nhận mức giảm tương đương, mất 11,95 điểm xuống còn 1.294,29 điểm. Tâm điểm trong phiên hôm nay tiếp tục là nhóm cổ phiếu bất động sản và ngân hàng, nơi diễn biến giằng co nhưng nghiêng hẳn về bên bán. VIC tiếp tục trở thành lực cản lớn nhất của thị trường khi giảm sâu tới 6,96%, lấy đi 3,94 điểm khỏi chỉ số chung. BID và HPG cùng giảm gần 2%, trong khi GVR và LPB lần lượt mất 3,27% và 2,51%. Ngược lại, điểm sáng hiếm hoi xuất hiện từ STB khi bật tăng gần 5%, đóng góp 0,91 điểm vào chỉ số nhờ lực cầu tích cực. SHB, REE, NVL và BCM cũng lần lượt ghi nhận sắc xanh với mức tăng từ 2% đến hơn 6%, phần nào giúp thị trường không chìm sâu hơn. Trên HNX-Index cũng giảm 1,63 điểm, tương ứng 0,76%, lùi về mốc 211,47 điểm với thanh khoản đạt hơn 1.135 tỷ đồng. UPCoM-Index không tránh khỏi xu hướng chung, mất thêm 0,40 điểm, tương ứng 0,43%, đóng cửa tại 90,90 điểm. Dẫn đầu đà giảm là nhóm dịch vụ tài chính khi chỉ số ngành mất tới 2,5%, với hàng loạt cổ phiếu lớn như HCM, BSI, FTS, VDS và TVS đồng loạt lao dốc từ 4% đến hơn 6%, cho thấy dòng tiền đã rút ra đáng kể sau nhịp hồi phục kỹ thuật ngắn hạn trước đó. Nhóm bất động sản điều chỉnh sâu, giảm thêm 1,77%, với VIC mất gần 7% và hàng loạt mã như SID, IDV, NTC hay SZC giảm từ 3% đến 5%, trong khi những nỗ lực cá biệt từ NVL, QCG hay LHG chỉ đủ giúp kìm hãm phần nào đà rơi chung. Nhóm tài nguyên cơ bản và hóa chất cũng không tránh khỏi vòng xoáy điều chỉnh, khi cùng lần lượt mất 1,82% và 1,65%. Các cổ phiếu đầu ngành như HPG, HSG, MSR hay DGC đều chìm trong sắc đỏ. Trong khi đó, ngành công nghiệp và vật liệu xây dựng giảm nhẹ hơn nhưng cũng ghi nhận nhiều mã mất điểm như CTR, DNP, LBM và LGC. Một số cái tên ngược dòng như HAN, NTP hay VSC tăng trên 3% đã giúp phần nào cân bằng lại diễn biến trong nhóm, dù không thể tạo nên cú hích rõ rệt. Tích cực hơn là nhóm ngân hàng, nơi một vài cổ phiếu đơn lẻ như STB (+4,93%), TPB (+2,65%) và SHB (+2,72%) trở thành điểm sáng hiếm hoi trên toàn thị trường. Tuy vậy, chỉ số ngành vẫn giảm 0,59% do ảnh hưởng từ lực bán lan rộng tại các mã lớn như BID, LPB, VPB và HDB. Tình trạng phân hóa cũng hiện rõ ở nhóm thực phẩm và đồ uống khi chỉ số giảm 0,7%, nhưng một số cổ phiếu cá biệt như VCF, VOC hay CMM lại tăng mạnh từ 4% đến hơn 13%, trong khi nhiều mã quen thuộc như VNM, MSN và KDC chỉ nhích nhẹ hoặc đi ngang. Ngành bán lẻ, dầu khí và hàng cá nhân – gia dụng cũng chịu áp lực điều chỉnh trong phiên hôm nay. Bán lẻ giảm 0,46%, với MWG, DGW và PET đều giảm hơn 1%, trong khi dầu khí lùi nhẹ 0,53%, dù PVS vẫn tăng mạnh 3,46% như một điểm tựa tích cực giữa những mã đỏ lửa còn lại. Trong khi đó, ngành hàng cá nhân ghi nhận mức giảm sâu 1,65%, do ảnh hưởng từ PNJ, VGT và TLG, dù một vài cổ phiếu như VGG và GIL vẫn cố gắng níu giữ sắc xanh. | ||||||||||||

| CẬP NHẬT THỊ TRƯỜNG HÀNG HÓA | |||||||||||

| Thị trường ngô Giá ngô kỳ hạn trên CBOT ghi nhận sự điều chỉnh trong phiên do các nhà đầu tư chốt lời sau nhiều phiên tăng liên tiếp. Hợp đồng ngô giao tháng 7 (CN25) giảm 1,05 cent còn 4,9025 USD/giạ. Tuy nhiên, triển vọng ngắn hạn vẫn được hỗ trợ bởi đồng USD suy yếu và tiến độ gieo trồng chậm tại vành đai ngô Mỹ do mưa lớn. USDA dự kiến sẽ công bố báo cáo cập nhật tiến độ trồng trọt vào thứ Hai tới, trong khi Hội đồng Ngũ cốc Quốc tế đã điều chỉnh tăng dự báo sản lượng ngô toàn cầu. Doanh số xuất khẩu ngô Mỹ trong tuần đạt 1,6 triệu tấn cho niên vụ 2024-25, phù hợp với dự báo của các chuyên gia. Ngoài ra, tâm lý thị trường cũng chịu ảnh hưởng từ việc điều chỉnh vị thế trước kỳ nghỉ lễ Phục sinh kéo dài. Thị trường đậu tương Giá đậu tương giao tháng 5 (SK25) tại CBOT giảm 2,25 cent, xuống còn 10,3605 USD/giạ. Đây là kết quả của hoạt động chốt lời trước kỳ nghỉ lễ Phục sinh, dù thị trường vẫn theo dõi sát thông tin về khả năng nối lại đàm phán thương mại Mỹ – Trung. Giá bột đậu tương giao tháng 5 (SMK25) cũng giảm 1,1 USD, chốt ở mức 295,6 USD/tấn ngắn. Trái lại, dầu đậu tương tháng 5 (BOK25) tăng 0,39 cent lên 47,87 cent/pound. Tâm lý lạc quan từ thông tin rằng Trung Quốc có thể cởi mở hơn với các cuộc đàm phán thương mại đã giảm dần, khi nhà đầu tư vẫn cảnh giác trước các động thái từ Bắc Kinh và Washington. Ngoài ra, thời tiết ẩm ướt tại Trung Tây cũng ảnh hưởng đến tiến độ gieo hạt, khiến thị trường thận trọng hơn. USDA ghi nhận doanh số xuất khẩu đậu tương đạt 554.800 tấn cho niên vụ 2024-25, bao gồm 72.791 tấn bán cho Trung Quốc – khách hàng lớn nhất của Mỹ. |

| CƠ HỘI GIAO DỊCH | |||||||||||

| Hợp đồng tương lai đậu tương đang có dấu hiệu tạo đỉnh. Xung lực tăng đã suy yếu rõ rệt và vùng hiện tại số lượng cây nến đỏ đang chiếm ưu thế. Với xu hướng hiện tại, nhà đầu tư có thể canh SELL. +Giá SELL: 1050 +Target: 1030 +SL: 1055 |

Hợp đồng tương lai ngô đang có dấu hiệu tạo đỉnh. Xung lực tăng đã suy yếu rõ rệt và vùng hiện tại số lượng cây nến đỏ đang chiếm ưu thế. Với xu hướng hiện tại, nhà đầu tư có thể canh SELL.

+Giá SELL: 484

+Target: 477

+SL: 487

| TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM | |||||||||||

| Báo cáo này được viết và phát hành bởi Phòng phân tích – Công ty cổ phần VC Futures. Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của VC Futures. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VC Futures không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán. Thông tin trình bày trong báo cáo dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố song VC Futures không chịu trách nhiệm hay bảo đảm nào về tính chính xác, tính đầy đủ, tính kịp thời của những thông tin này cho bất kỳ mục đích cụ thể nào. |