| TỔNG HỢP TIN TỨC ĐÁNG CHÚ Ý | |||||||||||

| Dow Jones tăng mạnh nhờ cổ phiếu công nghệ. Chính sách thuế của ông Trump gây “cú sốc kép” cho kinh tế Mỹ, đặc biệt ngành ô tô và dược. Anh chi thêm 20 tỷ bảng hỗ trợ doanh nghiệp đối phó thuế Mỹ. Trung Quốc tích cực “đẩy hàng” trước khi Mỹ áp thuế. Châu Á tăng tích cực 1%-2%. Ông Tập Cận Bình thăm Việt Nam, đánh dấu chuyển dịch chuỗi cung ứng. Bộ Công Thương sẽ kiểm soát nguyên liệu thép, hỗ trợ thép nội. TP.HCM – Bà Rịa – Vũng Tàu sắp khởi công loạt dự án hạ tầng. Thị trường điện mặt trời tăng trưởng do nhu cầu từ COMAC (TQ) |

| DIỄN BIẾN TRONG PHIÊN | ||||||||||||

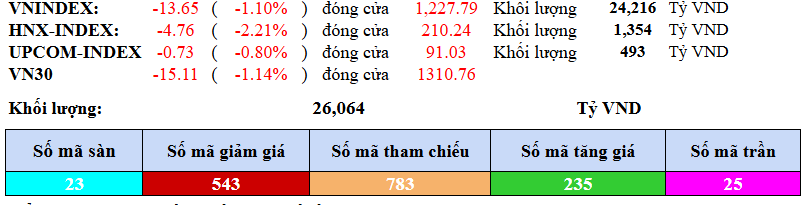

| Áp lực bán bất ngờ tăng mạnh trong phiên 15/4 khiến chỉ số chính điều chỉnh. VN-Index đóng cửa tại mốc 1.227,79 điểm, giảm 13,65 điểm tương đương 1,10%. Khối lượng giao dịch trên HOSE đạt hơn 1,06 tỷ cổ phiếu với giá trị lên tới 24.216 tỷ đồng. Chỉ số VN30, đại diện cho nhóm 30 cổ phiếu vốn hóa lớn cũng giảm 15,11 điểm xuống còn 1.310,76 điểm, tương đương mức sụt giảm 1,14%. Trong khi đó, HNX-Index mất 4,76 điểm (tương đương 2,21%) xuống còn 210,24 điểm. Sàn UPCoM cũng không ngoại lệ khi giảm 0,73 điểm, tương ứng 0,80%, chốt phiên tại mốc 91,03 điểm. Nhóm cổ phiếu tác động tiêu cực đến VN-Index nổi bật với GVR giảm 1.800 đồng (tương đương 6,87%) khiến chỉ số mất 1,62 điểm, mức ảnh hưởng âm lớn nhất trong phiên. BCM và TCB lần lượt góp phần kéo lùi VN-Index với mức giảm tương ứng 4.000 đồng và 550 đồng/cổ phiếu, khiến chỉ số bốc hơi thêm 0,93 và 0,92 điểm. FPT và BID cũng gia nhập nhóm “đè chỉ số” khi giảm lần lượt 2.500 đồng và 500 đồng, lấy đi gần 1,7 điểm của thị trường. Ở chiều ngược lại, một số cổ phiếu vẫn nỗ lực giữ nhịp cho VN-Index. VCB tăng 700 đồng, góp phần kéo chỉ số lên 1,43 điểm — mức ảnh hưởng dương lớn nhất trong phiên. VIC và HPG cũng ghi nhận sự hồi phục khi lần lượt tăng 900 đồng và 500 đồng/cổ phiếu, hỗ trợ cho thị trường với tổng điểm cộng gần 1,6 điểm. Đặc biệt, cổ phiếu GEE gây ấn tượng khi tăng trần (6,93%), đóng góp 0,41 điểm tích cực cho chỉ số. Ngành hóa chất ghi nhận mức sụt giảm 3,86%. Những cổ phiếu chủ chốt như GVR, PHR, DPR và RTB đồng loạt điều chỉnh, đặc biệt RTB giảm tới 7,74%, góp phần kéo lùi toàn bộ thị trường. Dù vậy, vẫn có điểm sáng như PLC tăng 3,07%, phần nào níu lại sắc xanh cho ngành này. Nhóm dầu khí cũng lao dốc với mức giảm lên tới 3,91%. Các mã chủ lực như BSR, PVD, PLX và PVS đều giảm từ 3–6%, trong đó PVD giảm mạnh nhất với 6,88%. Ngành công nghệ thông tin cũng không nằm ngoài xu thế khi FPT, CMG và ELC đồng loạt giảm sâu, khiến chỉ số ngành này mất 2,2%. Khối ngân hàng – trụ cột lớn nhất của thị trường cũng không thể giữ vững trước áp lực bán mạnh mẽ, giảm 1,02%. Ngoại trừ một vài điểm sáng như STB (+1,72%), VCB (+1,18%) hay SGB (+1,61%), hầu hết các mã lớn như BID, CTG, MBB, TCB và VPB đều giảm điểm. Ngành bất động sản ghi nhận hàng loạt mã như BCM, IDC, SIP, SJS và KBC giảm từ 5–8%, kéo chỉ số ngành xuống 1,11%. Dù một vài cổ phiếu như HPX, CKG và VIC bật tăng mạnh. Ngành dịch vụ tài chính và xây dựng – vật liệu cũng không nằm ngoài vòng xoáy điều chỉnh. Dịch vụ tài chính giảm 2,17% với các mã như SSI, VND, HCM đồng loạt giảm trên 2%, trong khi nhóm xây dựng giảm nhẹ 0,12%, được cứu rỗi phần nào nhờ cổ phiếu CTD tăng mạnh 4,58% và SJG tăng gần 6,8%. | ||||||||||||

| KHUYẾN NGHỊ THỊ TRƯỜNG | ||||||||||||

| Nhịp giảm điểm của thị trường trong phiên hôm nay đã được chúng tôi dự báo từ trước. Với bối cảnh hiện tại, nhà đầu tư nên cân nhắc giữ vị thế SHORT bởi thị trường có thể tiếp tục giảm thêm trong các phiên tới. Ngoài ra, nhà đầu tư cũng có thể cân nhắc mua vào các cổ phiếu xây dựng, tài nguyên cơ bản do đây là nhóm không chịu ảnh hưởng bởi chính sách thuế quan. | ||||||||||||

| CẬP NHẬT THỊ TRƯỜNG HÀNG HÓA | |||||||||||

| Thị trường ngô Giá ngô kỳ hạn tại CBOT giảm trở lại sau bảy phiên tăng liên tiếp, chủ yếu do lực chốt lời và hoạt động bán kỹ thuật khi hợp đồng giao tháng 5 (CK25) không vượt được đỉnh thiết lập cuối tuần trước. Cụ thể, hợp đồng giao tháng 5 (CK25) giảm 5,25 cent xuống còn 4,85 USD/giạ; hợp đồng tháng 7 (CN25) mất 4,25 cent còn 4,9275 USD/giạ. Hợp đồng vụ mới tháng 12 (CZ25) chỉ nhích nhẹ, giảm 1,5 cent, đóng cửa ở mức 4,62 USD/giạ. USDA xác nhận một hợp đồng xuất khẩu 120.000 tấn ngô cho Nhật Bản trong niên vụ 2024/25 và ghi nhận tổng thanh tra xuất khẩu đạt 1,829 triệu tấn, vượt xa kỳ vọng thị trường. Trước báo cáo tiến độ trồng trọt, các chuyên gia dự đoán khoảng 6% diện tích ngô đã được gieo, tăng so với 2% tuần trước. Thị trường đậu tương Giá đậu tương trên sàn CBOT đóng cửa trái chiều trong phiên đầu tuần. Hợp đồng tháng 5 (SK25) giảm 1 cent còn 10,4175 USD/giạ, sau khi chạm mức cao nhất kể từ cuối tháng 2. Trong khi đó, hợp đồng tháng 11 (SX25), đại diện cho vụ mùa 2025 tăng 3 cent, lên 10,2805 USD/giạ. Giá bột đậu tương giao tháng 5 (SMK25) giảm 2,5 USD còn 297,10 USD/tấn ngắn, trong khi giá dầu đậu nành (BOK25) mất 1,03 cent, xuống còn 46,32 cent/pound. Theo phân tích, biến động này một phần đến từ hoạt động “khoá biên độ nghiền” khi nhà đầu tư mua hợp đồng đậu nành và bán hợp đồng phụ phẩm. USDA báo cáo thanh tra xuất khẩu đậu nành đạt 546.348 tấn – nằm trong biên độ kỳ vọng (375.000–750.000 tấn). Trung Quốc, khách hàng lớn nhất đã nhập khẩu lượng đậu nành thấp nhất trong tháng 3 kể từ năm 2008 do lo ngại về thuế quan và chậm tiến độ thu hoạch tại Brazil. Trước báo cáo từ Hiệp hội chế biến hạt có dầu quốc gia, giới phân tích dự kiến sản lượng nghiền trong tháng 3 đạt 197,602 triệu giạ tăng 11,1% so với tháng 2. |

| CƠ HỘI GIAO DỊCH | |||||||||||

| Hợp đồng tương lai Đậu tương đã tăng như dự báo của chúng tôi, tuy nhiên mức tăng này đã có sự suy yếu rõ ràng. Trong bối cảnh này, nhà đầu tư nên đổi phương án giao dịch để có thể tối đa hóa lợi nhuận. Nhà đầu tư có thể canh SELL để kiếm lợi nhuận từ vùng giá hiện tại +SELL: 1035 +Target: 1025 +Stoploss: 1038 |

Hợp đồng tương lai ngô sau khi vượt qua kháng cự đã bước vào xu hướng tăng giá. Tuy nhiên, xu hướng tăng đang có dấu hiệu kết thúc khi không thể tạo ra các đỉnh sau cao hơn đỉnh trước. Nhà đầu tư có thể canh SELL để kiếm được lợi nhuận khi giá giảm.

+SELL: 486

+Target: 470

+Stoploss: 490

| TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM | |||||||||||

| Báo cáo này được viết và phát hành bởi Phòng phân tích – Công ty cổ phần VC Futures. Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của VC Futures. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VC Futures không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán. Thông tin trình bày trong báo cáo dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố song VC Futures không chịu trách nhiệm hay bảo đảm nào về tính chính xác, tính đầy đủ, tính kịp thời của những thông tin này cho bất kỳ mục đích cụ thể nào. |