Tổng hợp thị trường chứng khoán ngày 24/02/2025

| TỔNG HỢP TIN TỨC ĐÁNG CHÚ Ý | |||||||||||

| Tin tức thế giới – Trung Quốc duy trì tích cực. CSI 300 +1%, Shanghai + 0,97% nhờ sức mạnh của cổ phiếu công nghệ sau công bố KQKD tốt hơn kỳ vọng. Chỉ số Hang Seng tại Hồng Kông +3,79%, nhờ giá cổ phiếu Alibaba tăng mạnh. – Nhật Bản giảm, Nikkei 225 -0,95% và TOPIX -0,82%. JPY mạnh lên, triển vọng tăng lãi suất, nỗi lo lạm phát cùng với rủi ro chính sách thuế quan là các yếu tố đang tác động tiêu cực lên TTCK Nhật. Lo ngại lạm phát tại Nhật gia tăng khi (i) CPI lõi tháng 1 của Nhật tăng +3,2% svck và cao hơn dự báo do giá lương thực và năng lượng tăng cao. (ii) GDP tăng 0,7% trong Q4/2024, cao hơn mức kỳ vọng là 0,3% và so với mức 0,4% trong Q3/2024. – Các thị trường chính hầu hết giảm. DAX -1,17%, CAC 40 -0,29%, và FTSE 100 -0,84%; riêng FTSE MIB của Ý tăng 1,17%. Tuy nhiên, chỉ số chung STOXX Europe 600 +0,26%. NĐT “lạc quan trong thận trọng” khi cân nhắc diễn biến chính sách thương mại của Hoa Kỳ và nỗ lực chấm dứt xung đột Nga – Ukraine. – Kinh tế: Hoạt động kinh doanh khu vực EU chững lại khi PMI tháng 2 ở mức 50,2 không thay đổi so với tháng 1. Lạm phát và tăng trưởng lương ở Anh vượt dự báo, làm giảm kỳ vọng về việc cắt giảm lãi suất của NHTW Anh. – TTCK Mỹ giảm lại vào 2 ngày cuối tuần, đặc biệt là phiên khảm khá mạnh vào thứ Sáu sau khi lập đỉnh mới vào ngày thứ Ba và thứ Tư. Các chỉ số có tuần mất điểm: DJIA -2,5%, S&P 500 -1,7% và Nasdaq -2,5%. – Ngoài diễn biến chính sách thuế quan, các dữ liệu mới nhất cho thấy lo ngại tăng trưởng kinh tế Mỹ chậm lại : S&P Global: PMI tháng 2 khu vực sản xuất của Mỹ 51,6 điểm, thấp hơn mức dự báo là 52,8; trong khi PMI dịch vụ giảm xuống dưới mức 50, cho thấy sự suy giảm. – Thị trường nhà ở: (i) Chỉ số niềm tin trên thị trường nhà ở trong tháng Hai giảm xuống mức thấp nhất trong 5 tháng (ii) Số lượng nhà mới khởi công trong tháng 1 giảm gần 10% so với tháng trước. – Niềm tin tiêu dùng giảm, lạm phát kỳ vọng tăng: (i) Chỉ số niềm tin tiêu dùng tháng Hai do Đại học Michigan công bố giảm 10% so với tháng trước, về còn 64,7 (ii) Kỳ vọng lạm phát cho một năm tới tăng lên 4,3% từ mức 3,3% ở tháng 1. – Lợi suất trái phiếu 10 năm giảm mạnh vào thứ Sáu xuống mức 4,43% khi NĐT bán mạnh cổ phiếu và mua vào trái phiếu. – Đồng USD giảm tiếp sức mạnh, nhưng thu hẹp biến động. DXY về mốc 106,64, giảm 0,06% trong tuần và giảm 0,75% so với tháng trước. – Giá dầu giảm nhẹ trong tuần. Brent -0,41% và WTI -0,69%, đồng thời giảm lần lượt -5,78% và -6,88% trong 1 tháng qua. – Các thông tin quan trọng trong tuần 24-28/2: (i) Tiếp tục là phát biểu của nhiều quan chức FED, (ii) GDP Q4/2024 lần 2 công bố vào thứ Năm (iii) PCE tháng 1 sẽ được công bố vào thứ Sáu (28/2) và (iv) Diễn biến đàm phán hòa bình Ukraine. | |||||||||||

| DIỄN BIẾN THỊ TRƯỜNG CHỨNG KHOÁN | |||||||||||

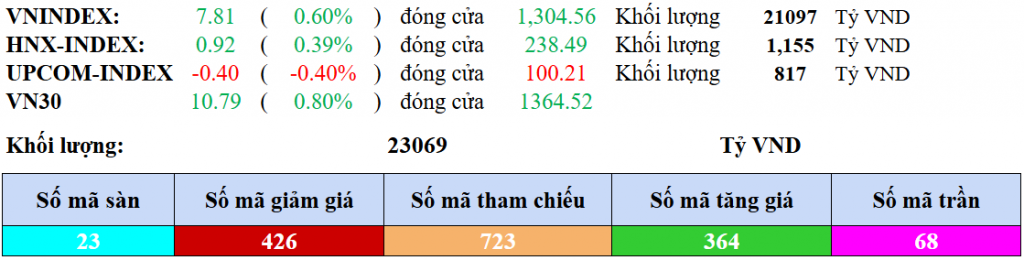

| Kết thúc phiên giao dịch, VN-Index tăng 7.81 điểm (+0.6%), lên mức 1,304.56 điểm; HNX-Index tăng 0.92 điểm (+0.39%), lên mức 238.49 điểm. Độ rộng toàn thị trường khá cân bằng với bên mua có 377 mã tăng và bên bán có 373 mã giảm. Sắc xanh có phần áp đảo trong rổ VN30 với 21 mã tăng, 6 mã giảm và 3 mã tham chiếu. Thanh khoản thị trường tăng so với phiên giao dịch trước đó, với khối lượng giao dịch khớp lệnh của VN-Index đạt hơn 807 triệu cổ phiếu, tương đương giá trị đạt hơn 18.5 ngàn tỷ đồng; HNX-Index đạt gần 60.1 triệu cổ phiếu, tương đương giá trị hơn 1.1 ngàn tỷ đồng. VN-Index diễn biến không mấy thuận lợi trong đầu phiên chiều khi bên bán xuất hiện và gây áp lực lên chỉ số nhưng bên mua đã nhanh chóng lấy lại vị thế giúp chỉ số giữ đà tăng tích cực đến cuối phiên và đóng cửa trong sắc xanh. Về mức độ ảnh hưởng, HPG, VNM, VCB và CTG là những mã có ảnh hưởng tích cực nhất đến VN-Index với hơn 4.2 điểm tăng. Ở chiều ngược lại, FPT, FRT, HVN và VTP là những mã vẫn còn chịu áp lực bán nhưng mức tác động không quá đáng kể. HNX-Index cũng có diễn biến tương tự, trong đó chỉ số được tác động tích cực từ các mã MBS (+2.81%), IDC (+1.79%), SHS (+2.11%), PVS (+1.17%)… Ngành tiêu dùng thiết yếu là nhóm có đà tăng mạnh nhất với 0.86% chủ yếu đến từ các mã VNM (+3.91%), SAB (+1.16%), QNS (+0.8%) và KDC (+0.17%). Theo sau là ngành tài chính và ngành tiện ích với mức tăng lần lượt là 0.74% và 0.45%. Ở chiều ngược lại, ngành viễn thông có mức giảm mạnh nhất thị trường với -3.19% chủ yếu đến từ mã VGI (-4.05%), CTR (-1.99%), FOX (-0.1%) và VNZ (-0.8%). Về giao dịch của khối ngoại, khối này tiếp tục bán ròng hơn 304 tỷ đồng trên sàn HOSE, tập trung tại các mã FPT (270.01 tỷ), HPG (151.89 tỷ), FRT (77.67 tỷ) và CTG (51.06 tỷ). Trên sàn HNX, khối ngoại mua ròng hơn 1 tỷ đồng, tập trung vào mã SHS (16.52 tỷ), MBS (2.8 tỷ), IVS (1.72 tỷ) và VTZ (1.66 tỷ). | |||||||||||

| KHUYẾN NGHỊ THỊ TRƯỜNG CHỨNG KHOÁN | |||||||||||

| Đúng như Team đã nhận định trong 3 phiên gần đây. VN-Index đã test vai phải vùng 1260 để hoàn thiện mô hình vai đầu vai ngược. VNINDEX sau đó tăng tiếp theo lên vùng 1280. Hiện VNINDEX đang chạm đỉnh cũ 1300. Dự báo VNINDEX có thể có thể tiếp tục tăng vượt 1300 trước khi điều chỉnh. Khuyến nghị nhà đầu tư có thể lựa chọn nhóm cổ phiếu trụ như FPT, TCB, STB, ACB |

| CẬP NHẬT THỊ TRƯỜNG HÀNG HÓA | |||||||||||

| Giá dầu giảm hơn 2 USD/thùng Giá dầu sụt hơn 2 USD/thùng và ghi nhận tuần giảm, trong bối cảnh các rủi ro tại Trung Đông suy yếu, cùng với sự không chắc chắn liên quan đến một thỏa thuận hòa bình tiềm năng tại Ukraine. Phiên giao dịch ngày 21/2 khép lại với dầu thô Brent giảm 2,05 USD, tương đương 2,68%, xuống mức 74,43 USD/thùng, trong khi dầu WTI giảm 2,08 USD, tương đương 2,87%, còn 70,4 USD/thùng. Tính chung cả tuần, dầu Brent mất 0,4% và dầu WTI giảm 0,5%. Tuy nhiên, mức giảm của giá dầu bị kìm hãm khi thị trường chuyển hướng tập trung sang tình trạng gián đoạn nguồn cung. Trong tuần, số lượng giàn khoan dầu và khí đốt tại Mỹ đã tăng tuần thứ tư liên tiếp, chạm mức cao nhất kể từ tháng 6/2024, theo báo cáo từ công ty dịch vụ năng lượng Baker Hughes. Tổng số giàn khoan hoạt động đạt 592 vào ngày 21/2/2025, tăng gấp bốn lần. Giá khí tự nhiên tại Mỹ tăng 2% Giá khí tự nhiên tại Mỹ tăng 2%, do thời tiết lạnh kéo dài làm giảm sản lượng và hạn chế dòng chảy khí đốt đến các nhà máy xuất khẩu khí tự nhiên hóa lỏng (LNG), đẩy mức xuất khẩu lên mức kỷ lục. Giá khí tự nhiên giao tháng 3/2025 trên sàn New York tăng 8,2 US cent, tương đương 2%, lên 4,234 USD/mmBTU. Tính chung cả tuần, giá tăng 14%, đánh dấu tuần tăng thứ ba liên tiếp – lần đầu tiên kể từ tháng 11/2024. Giá vàng giảm Giá vàng đi xuống do áp lực chốt lời sau khi chạm mức cao kỷ lục trong phiên trước đó, tuy nhiên, kim loại quý này vẫn ghi nhận tuần tăng thứ tám liên tiếp, nhờ nhu cầu trú ẩn an toàn gia tăng trong bối cảnh lo ngại về chính sách thuế quan của Tổng thống Mỹ Donald Trump. Vàng giao ngay trên sàn LBMA giảm 0,1%, xuống còn 2.939,63 USD/ounce. Trong tuần, giá vàng tăng tổng cộng 1,9%, sau khi lập kỷ lục mới ở mức 2.954,69 USD/ounce trong phiên trước. Vàng kỳ hạn tháng 4/2025 trên sàn New York cũng giảm nhẹ 0,1%, xuống 2.953,2 USD/ounce. Trong tuần, vàng đã hai lần chạm mức cao kỷ lục trên 2.950 USD/ounce, nhờ những bất ổn về triển vọng tăng trưởng kinh tế toàn cầu và rủi ro chính trị, làm gia tăng sức hút của vàng như một tài sản trú ẩn. Kể từ đầu năm, giá vàng đã tăng 11,5%. Giá đồng giảm Giá đồng tiếp tục giảm do lo ngại về nhu cầu suy yếu tại Trung Quốc, trong bối cảnh tồn kho gia tăng và sự không chắc chắn về khả năng áp thuế của Mỹ. Hợp đồng đồng giao sau ba tháng trên sàn London giảm xuống 9.561,5 USD/tấn, sau khi chạm mức cao nhất trong ba tháng vào tuần trước. Tồn kho đồng tại Thượng Hải tăng 13% trong tuần qua và đã tăng tổng cộng 162% kể từ cuối tháng 1/2025. Trên sàn Thượng Hải, giá đồng giảm 0,5%, xuống còn 77.000 CNY/tấn. Ngoài ra, sự tăng giá mạnh của đồng USD cũng tạo áp lực lên giá kim loại, do hàng hóa định giá bằng USD trở nên đắt đỏ hơn đối với người mua sử dụng các loại tiền tệ khác. Giá quặng sắt tại Đại Liên cao nhất hơn 4 tháng, thép cây tăng Giá quặng sắt trên sàn Đại Liên đạt mức cao nhất trong hơn bốn tháng và ghi nhận tuần tăng, nhờ các dấu hiệu phục hồi tiêu thụ thép, củng cố triển vọng nhu cầu tại Trung Quốc – quốc gia tiêu thụ hàng đầu thế giới – nơi đang triển khai nhiều biện pháp kích thích kinh tế. Hợp đồng quặng sắt kỳ hạn tháng 5/2025 trên sàn Đại Liên tăng 1,51% lên 838,5 CNY (115,75 USD)/tấn, sau khi chạm mức cao nhất kể từ ngày 8/10/2024 (844 CNY/tấn) trong đầu phiên. Tính chung cả tuần, giá tăng 3%. Cùng thời điểm, hợp đồng quặng sắt kỳ hạn tháng 3/2025 trên sàn Singapore nhích nhẹ 0,06%, lên 108,75 USD/tấn, sau khi đạt đỉnh cao nhất từ ngày 8/10/2024 (109,3 USD/tấn). Tổng kết tuần, giá quặng sắt cũng tăng 3%. Tiêu thụ thép hạ nguồn có dấu hiệu tăng, với khối lượng giao dịch các sản phẩm thép xây dựng đạt 112.600 tấn, tăng 44% so với tuần trước đó, theo số liệu từ công ty tư vấn Mysteel. Trên sàn Thượng Hải, thép cây tăng 0,9%, thép cuộn cán nóng nhích 0,81%, thép không gỉ tăng 0,38%, trong khi thép cuộn giảm nhẹ 0,17%. Giá cao su tại Nhật Bản giảm trong tuần Thị trường cao su Nhật Bản chứng kiến một tuần giảm giá, khi giao dịch diễn ra đầy biến động do căng thẳng thương mại gia tăng bởi nguy cơ Mỹ áp đặt thuế mới, cùng với sự tăng giá mạnh của đồng JPY, gây áp lực lên giá cả. Hợp đồng cao su kỳ hạn tháng 7/2025 trên sàn Osaka (OSE) giảm 2,9 JPY, tương đương 0,77%, xuống còn 372,1 JPY (2,47 USD)/kg. Tính chung cả tuần, giá giảm 1,19%. Cùng thời điểm, hợp đồng cao su kỳ hạn tháng 5/2025 trên sàn Thượng Hải giảm 40 CNY, tương đương 0,22%, xuống mức 17.845 CNY (2.461,38 USD)/tấn. Giá cao su butadien giao tháng 2/2025 trên sàn Thượng Hải cũng giảm 200 CNY, tương đương 1,43%, xuống còn 13.750 CNY (1.896,55 USD)/tấn. Trong khi đó, hợp đồng cao su kỳ hạn tháng 3/2025 trên sàn Singapore giảm 0,5%, xuống còn 205 US cent/kg. Giá cà phê biến động trái chiều Giá cà phê arabica trên sàn ICE giảm 0,65 US cent, tương đương 0,2%, xuống còn 3,8925 USD/lb. Tính chung cả tuần, giá arabica giảm 4,4%. Ngược lại, giá cà phê robusta trên sàn London ghi nhận mức tăng 1,1%, lên 5.717 USD/tấn. Giá đường tiếp tục tăng Giá đường thô trên sàn ICE tăng 0,26 US cent, tương đương 1,2%, lên mức 21,31 US cent/lb, sau khi đạt đỉnh cao nhất trong hai tháng là 21,35 US cent/lb trong đầu phiên giao dịch. Tính chung cả tuần, giá đường tăng 4,3%. Cùng xu hướng, giá đường trắng trên sàn London tăng 0,9%, lên 560,2 USD/tấn. Xét cả tuần, giá tăng tổng cộng 4,2%. | |||||||||||

| KHUYẾN NGHỊ THỊ TRƯỜNG HÀNG HOÁ: | |||||||||||

| Giá dầu: Phân tích kỹ thuật: Ngày hôm qua, Team có khuyến nghị Bán ở vùng 72-72.2, lệnh trên đã được hiệu quả tốt. Giá dầu hiện tại đã về giá 70. Trên khung đồ thị 1 giờ, giá dầu bắt đầu xu hướng hồi phục. Nhà đầu tư có thể canh khi giá dầu test lại vùng 70 để mở vị thế MUA. Các chỉ báo MACD, RSI bắt đầu cho tín hiệu MUA. 👉 Khuyến nghị giao dịch: – MUA: 70-70.3 – Chốt lời: 72 – Cắt lỗ: 69.5 |

| TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM | |||||||||||

| Báo cáo này được viết và phát hành bởi Phòng phân tích – Công ty cổ phần VC Futures. Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của VC Futures. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VC Futures không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán. Thông tin trình bày trong báo cáo dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố song VC Futures không chịu trách nhiệm hay bảo đảm nào về tính chính xác, tính đầy đủ, tính kịp thời của những thông tin này cho bất kỳ mục đích cụ thể nào. |