| CẬP NHẬT THỊ TRƯỜNG CHỨNG KHOÁN |

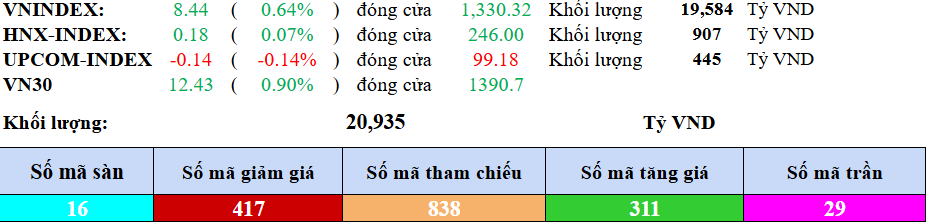

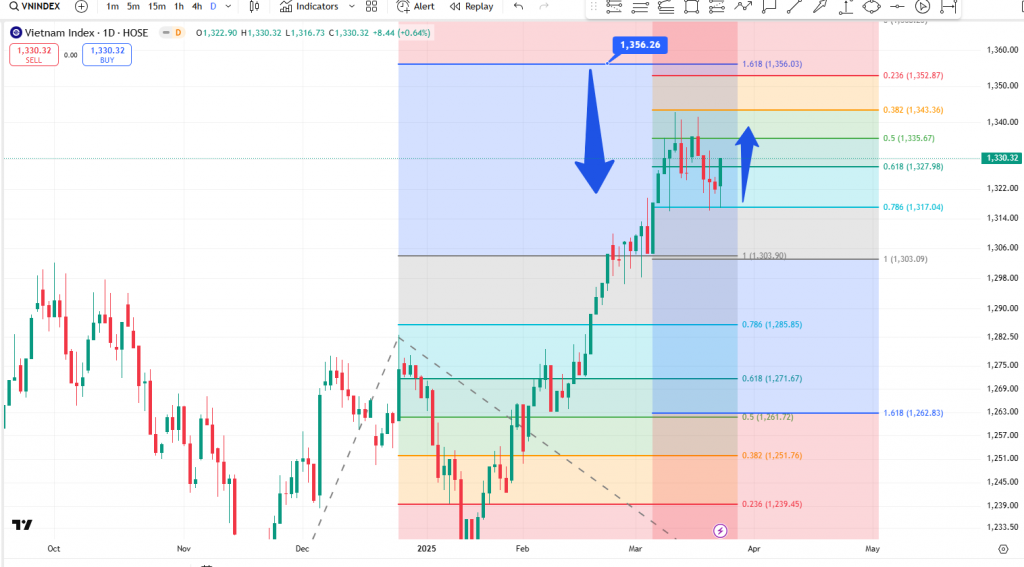

| >>> DOANH NGHIỆP 1) BAF: BAF khởi công xây dựng nhà máy sản xuất thức ăn chăn nuôi 35.000m2 tại Bình Định 2) DXG: Đất Xanh Miền Bắc phân phối chính thức tòa căn hộ cao cấp QMS Top Tower 3) DBC: Đại gia chăn nuôi ‘phất lên’ khi giá heo hơi lập đỉnh, ước lãi quý I/2025 tăng vọt 450% 4) DCM: Đạm Cà Mau (DCM) ‘bắt tay’ ông lớn phân bón, tăng cường phủ sóng tại thị trường xuất khẩu chủ lực 5) VHM: Vừa ra hàng đợt 1, Vinhomes Đan Phượng đã bán hết 90% giỏ hàng 6) VIC: Siêu dự án 9 tỷ USD của Vingroup tại Cần Giờ được phê duyệt diện tích lấn biển 7) VNM: Lộ diện 20 NĐT lớn nhất nắm 75,8% cổ phần, có sự hiện hiện của một loạt “cá mập” hàng đầu thế giới 8) HPG: Lãnh đạo Hòa Phát (HPG) hé lộ thanh ray đầu tiên tại siêu dự án đường sắt 67 tỷ USD 9) VIC: Giá trị tập đoàn của tỷ phú Phạm Nhật Vượng lần đầu vượt 200.000 tỷ sau 18 tháng 10) ORS: Mạnh tay đầu tư trái phiếu dưới thời Chủ tịch Đỗ Anh Tú 11) HSG: Chuyện của ‘vua tôn’ Hoa Sen (HSG): Cú trượt giá thép cuốn bay gần 500 tỷ đồng lợi nhuận 12) GEX: Những vấn đề đáng chú ý tại ĐHĐCĐ thường niên năm nay của GELEX 13) REE: Cơ điện lạnh (REE): Hé lộ danh tính ứng cử viên HĐQT thay ông Huỳnh Thanh Hải 14) OCB: OCB đặt mục tiêu lợi nhuận tăng 33%, tài sản vượt ngưỡng 12 tỷ USD 15) FPT: Cam kết đào tạo 50.000 kỹ sư AI, đầu tư thêm trung tâm dữ liệu, nhà máy AI tại Việt Nam >>> MUA BÁN/ PHÁT HÀNH 16) NVL: Công ty riêng của ông Bùi Thành Nhơn đăng ký bán ra 5 triệu cổ phiếu NVL 17) SSI: Đón ‘sóng’ nâng hạng thị trường, công ty chứng khoán đồng loạt tăng vốn >>> CỔ TỨC 18) HSG: Hoa Sen (HSG) chi 310 tỷ đồng trả cổ tức, Chủ tịch Lê Phước Vũ sắp nhận số tiền lớn 19) FPT: FPT giữ mức cổ tức 20% năm thứ 7 liên tiếp, kèm cổ phiếu thưởng 15% >>> CHUYỂN ĐỘNG THỊ TRƯỜNG • Đóng cửa, sàn HOSE có 196 mã tăng và 249 mã giảm, VN-Index tăng 8,44 điểm (+0,64%) lên 1.330,32 điểm. Tổng khối lượng giao dịch đạt hơn 926,6 triệu đơn vị, giá trị 19.583,7 tỷ đồng, tăng 16,3% về khối lượng và 15,5% về giá trị so với phiên cuối tuần trước ngày 21/3. Giao dịch thỏa thuận đóng góp hơn 131,6 triệu đơn vị, giá trị 2.427,9 tỷ đồng. • Nhóm VN30 là điểm tựa chính của thị trường khi kết phiên tăng vọt gần 12,5 điểm lên mức 1.390 điểm, với 14 mã tăng và 13 mã giảm. Trong đó, cặp đôi VIC và VHM nóng hơn trong phiên chiều nhờ lực cầu tham gia mạnh mẽ. • Đóng cửa, sàn HNX có 71 mã tăng và 91 mã giảm, HNX-Index tăng 0,18 điểm (+0,07%), lên 246 điểm. Tổng khối lượng khớp lệnh đạt xấp xỉ 50 triệu đơn vị, giá trị hơn 825 tỷ đồng. Giao dịch thỏa thuận có thêm 2,76 triệu đơn vị, giá trị đạt hơn 74,5 tỷ đồng. • Chốt phiên, UPCoM-Index giảm 0,14 điểm (-0,14%) xuống 99,18 điểm. Tổng khối lượng khớp lệnh đạt 37,3 triệu đơn vị, giá trị 444,6 tỷ đồng. Giao dịch thỏa thuận có thêm gần nửa triệu đơn vị, giá trị chỉ hơn 5,2 tỷ đồng. • Trên thị trường phái sinh, cả 4 hợp đồng tương lai đều tăng hơn 1%, trong đó VN30F2504 đáo hạn gần nhất là ngày 17/4, đóng cửa tăng 16,1 điểm, tương đương +1,2% lên 1.390 điểm, khớp lệnh đạt 205.880 đơn vị, khối lượng mở 34.735 đơn vị. • Trên thị trường chứng quyền, CACB2504 và CMBB2405 có thanh khoản sôi động nhất, lần lượt đạt 4,7 triệu đơn vị và hơn 3 triệu, đóng cửa tương ứng đứng giá tham chiếu 680 đồng/cq và tăng 1,2% lên 860 đồng/cq. |

| >>> CHỨNG KHOÁN/ TÀI CHÍNH >> VIỆT NAM 20) 30 tỷ USD vốn FDI vào Việt Nam năm 2025, loạt “ông lớn” chạy đua mở rộng quỹ đất KCN; 21) Bộ Xây dựng đề xuất tăng lợi nhuận làm nhà ở xã hội từ 10% lên 13%; 22) Nóng trong tuần: Chốt thời hạn trình đề án sáp nhập tỉnh, xã, bỏ cấp huyện; >> THẾ GIỚI 23) Tổng nợ của Hàn Quốc chạm mức cao kỷ lục; 24) Tesla bất ngờ bị triển lãm ô tô lớn của Canada ‘cấm cửa’; 25) Tổng thống Mỹ Donald Trump đã bác bỏ thông tin cho rằng Nga từ chối ngừng bắn ở Ukraine, đồng thời tiết lộ ông không cố áp đặt hạn chót đối với Moscow về việc này. 26) Cấm ở phương Tây, bùng nổ ở phương Nam: Xe hơi Trung Quốc giá rẻ tràn ra thế giới; |

| KHUYẾN NGHỊ THỊ TRƯỜNG |

| Thị trường chứng khoán Việt Nam ngày 24/03/2025 được dự báo duy trì xu hướng tích cực nhờ tăng trưởng kinh tế, chính sách hỗ trợ và nỗ lực nâng hạng thị trường. Tuy nhiên, nhà đầu tư cần thận trọng với rủi ro từ tỷ giá và biến động toàn cầu. Theo dõi sát sao và chuẩn bị kịch bản ứng phó sẽ giúp tối ưu hóa cơ hội đầu tư. |

| CẬP NHẬT THỊ TRƯỜNG NÔNG SẢN NGÔ |

| 1. Diễn biến giá ngô ngày 24/03/2025 trên thị trường quốc tế và trong nước Thị trường quốc tế (CBOT): Trong phiên giao dịch ngày 24/03, giá ngô kỳ hạn trên Sàn Chicago (CBOT) dao động thận trọng do ảnh hưởng của đồng USD mạnh và tâm lý chờ đợi báo cáo quan trọng cuối tháng. Chốt phiên, hợp đồng ngô giao tháng 5/2025 giảm nhẹ xuống khoảng 4,6425 USD/giạ, thấp hơn khoảng 1% so với cuối tuần trước. Trước đó, phiên cuối tuần (21/03) giá ngô đã giảm 4,75 cent do giới đầu tư tái cơ cấu danh mục trước báo cáo Tồn kho và Diện tích gieo trồng của Bộ Nông nghiệp Mỹ (USDA). Tính chung cả tuần trước, nhờ đà tăng các phiên đầu tuần, giá ngô kỳ hạn tháng 5 vẫn nhích lên khoảng 1,25%. Mức đỉnh gần nhất của giá ngô đạt khoảng 5,00 USD/giạ vào giữa tháng 2, nhưng đã không bứt phá qua ngưỡng tâm lý này và điều chỉnh giảm sau đó. Nguyên nhân chủ yếu do lực bán kỹ thuật và lo ngại xung đột thương mại (Mỹ dự kiến áp thuế lên nhiều đối tác từ đầu tháng 4) khiến dòng tiền rút khỏi thị trường ngô trong ngắn hạn Thị trường trong nước: Giá ngô nội địa tại Việt Nam nhìn chung ổn định. Ngô hạt nhập khẩu dùng làm thức ăn chăn nuôi hiện được giao dịch quanh mức 8.800 – 9.500 đồng/kg tùy loại. Các mức giá này ít biến động so với tuần trước do nguồn cung trong nước chủ yếu phụ thuộc vào nhập khẩu và diễn biến giá thế giới. Hiện Việt Nam vẫn phải nhập khẩu lượng lớn ngô mỗi năm (trên 10 triệu tấn năm 2024), chủ yếu từ Argentina và Brazil, nên giá ngô nội địa biến động tương đối đồng pha với giá ngô trên sàn CBOT. Trong những ngày qua, nhu cầu ngô từ các doanh nghiệp thức ăn chăn nuôi nội địa không có biến động đột biến, thị trường chờ đợi thêm các tín hiệu từ giá quốc tế và chính sách thuế nhập khẩu. 2. Phân tích cơ bản: cung – cầu, mùa vụ, thời tiết, tồn kho và nhu cầu chính Nguồn cung toàn cầu dồi dào: Thị trường ngô thế giới đang chịu áp lực lớn từ nguồn cung dư thừa. Niên vụ 2023/24, sản lượng ngô toàn cầu đạt mức kỷ lục 1,23 tỷ tấn, tăng khoảng 70.000 tấn so với vụ trước. Các quốc gia sản xuất ngô hàng đầu đều có vụ mùa bội thu. Tại Mỹ, sản lượng ngô năm 2024 ước tính đạt 15,1 tỷ bushel (khoảng 384 triệu tấn), tăng ~10% so với năm hạn 2023. Brazil – nhờ mở rộng diện tích gieo trồng và giống ngô vụ 2 (safrinha) – cũng ghi nhận sản lượng cao kỷ lục ~129 triệu tấn trong niên vụ 2022/23 và dự kiến quanh mức đó trong 2023/24. Nguồn cung dồi dào từ hai quốc gia xuất khẩu lớn nhất thế giới (Mỹ và Brazil) đã tạo sức ép giảm đáng kể lên giá ngô thế giới. Bên cạnh đó, Ukraine dù suy giảm sản lượng do chiến sự vẫn xuất khẩu ngô tương đối ổn định qua đường biển Đen và các tuyến đường bộ, góp phần bổ sung nguồn cung cho châu Âu và Trung Quốc. Tồn kho ngô tại nhiều nước nhập khẩu lớn hiện ở mức cao, làm giảm nhu cầu mua dự trữ. Nhu cầu có dấu hiệu chững lại: Về phía cầu, tốc độ tăng trưởng nhu cầu ngô toàn cầu đang chậm lại. Trung Quốc – nước nhập khẩu ngô hàng đầu – trong năm qua tiêu thụ giảm do khủng hoảng bất động sản và kinh tế tăng trưởng chậm, người dân thắt chặt chi tiêu, kéo theo nhu cầu thức ăn chăn nuôi suy yếu. Nhập khẩu ngô của Trung Quốc năm 2024 ước giảm khoảng 40-50% so với đỉnh năm 2021. Tuy nhiên, nhiều dự báo cho rằng nếu kinh tế Trung Quốc phục hồi nhờ các gói kích thích, nhu cầu ngô cho chăn nuôi và sản xuất ethanol tại nước này sẽ tăng trở lại, hỗ trợ giá ngô cuối năm. Tại Mỹ, nhu cầu nội địa đối với ngô làm thức ăn chăn nuôi tương đối ổn định, song xuất khẩu ngô của Mỹ đang gặp cạnh tranh gay gắt từ ngô giá rẻ của Brazil. Tính từ đầu niên vụ 2024/25 đến nay, xuất khẩu ngô của Mỹ chậm hơn ~30% so với cùng kỳ năm trước, một phần do đồng USD mạnh làm giảm sức cạnh tranh của nông sản Mỹ. EU cũng giảm nhập khẩu ngô do tồn kho cao và đẩy mạnh sử dụng lúa mì, lúa mạch giá rẻ làm thức ăn chăn nuôi. Ngược lại, một số nước Đông Nam Á (Philippines, Malaysia) tăng nhập khẩu ngô và lúa miến để thay thế lúa mì sau khi Ấn Độ hạn chế xuất khẩu gạo, phần nào cải thiện bức tranh cầu. Mùa vụ và thời tiết: Yếu tố thời tiết đang được thị trường theo dõi sát sao. Tại Nam Mỹ, Brazil đã thu hoạch xong vụ ngô chính và đang gieo trồng ngô vụ 2 (safrinha). Thời tiết nhìn chung thuận lợi, dù mưa đến muộn ở một số vùng. Dự báo hiện tượng La Niña nhẹ có thể xuất hiện vào cuối năm 2025, nhưng tác động dự kiến không lớn. Dẫu vậy, La Niña có thể gây mưa trễ ở Brazil (làm chậm tiến độ thu hoạch đậu tương và gieo ngô vụ 2) và khô hạn tại Argentina – những yếu tố có thể làm giảm nhẹ sản lượng ngô Nam Mỹ so với kỳ vọng. Ở Bắc Mỹ, thời tiết vụ Đông vừa qua khá ôn hòa giúp đất đai tích trữ độ ẩm tốt cho vụ Xuân. Tuyết và mưa cuối mùa đông tại vùng Trung Tây Mỹ đã bổ sung độ ẩm cần thiết cho đất, tạo điều kiện thuận lợi cho gieo trồng ngô vụ mới. Nếu không có biến động thời tiết cực đoan trong mùa sinh trưởng (tháng 5-7/2025), giới phân tích dự báo Mỹ sẽ thu hoạch một vụ ngô 2025 bội thu nữa. Ngược lại, bất kỳ dấu hiệu hạn hán hay lũ lụt nào trong mùa vụ đều có thể làm giá ngô bật tăng trở lại do lo ngại về sản lượng. Tồn kho và cung cầu dự báo: Theo USDA, tồn kho ngô toàn cầu cuối niên vụ 2023/24 dự kiến ở mức cao (~300 triệu tấn, tương đương tỷ lệ dự trữ sử dụng khoảng 25%). Tồn kho Mỹ cuối vụ 2024 dự báo tăng lên ~2,1 tỷ bushel (khoảng 53 triệu tấn) nhờ sản lượng tăng mạnh. Điều này đồng nghĩa mức cung ứng dư địa khá lớn, trừ phi có sự sụt giảm sản lượng đột xuất ở mùa vụ mới. Ngược lại, nhu cầu ngô niên vụ tới chưa có dấu hiệu tăng trưởng đột biến: Trung Quốc có thể giảm nhập khẩu, châu Âu tự cung nhiều hơn, do đó cân đối cung-cầu thế giới có khả năng dư thừa nhẹ. Bức tranh cơ bản này lý giải vì sao giá ngô vẫn đang ở vùng thấp hơn so với vài năm trước. Tuy nhiên, thị trường cũng tiềm ẩn rủi ro nếu thời tiết xấu tại Mỹ hoặc căng thẳng địa chính trị (ví dụ chiến sự Ukraine) tái bùng phát làm gián đoạn nguồn cung. Khi đó, tồn kho dồi dào sẽ phát huy vai trò “van an toàn”, nhưng giá cả chắc chắn sẽ biến động mạnh để phản ánh lại mức độ rủi ro mới. |

| 3. Tác động từ thị trường năng lượng (giá dầu, sản xuất ethanol) Giá năng lượng, đặc biệt là dầu thô, có mối liên hệ mật thiết đến thị trường ngô thông qua nhu cầu sản xuất ethanol (ở Mỹ ~40% ngô dùng làm ethanol). Tuần qua, giá dầu thô tăng hai tuần liên tiếp do căng thẳng địa chính trị Trung Đông và kỳ vọng kinh tế Trung Quốc phục hồi. Chốt tuần 21/3, dầu WTI giao tháng 5/2025 đạt 68,28 USD/thùng, tăng +2,05% so với tuần trước đó và là mức cao nhất từ đầu tháng 3. Đà tăng của dầu đã hỗ trợ tâm lý thị trường ngũ cốc phần nào, vì giá xăng dầu cao khuyến khích việc pha trộn nhiều ethanol hơn, qua đó tăng nhu cầu ngô. Tuy vậy, tác động tích cực này chưa thực sự rõ nét trong ngắn hạn, do thị trường ngô đang bị lấn át bởi yếu tố nguồn cung như đã phân tích. Mặt khác, số liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy sản xuất ethanol của Mỹ đang ổn định ở mức cao, trong khi tồn kho ethanol tăng mạnh. Trong tuần kết thúc ngày 21/02, sản lượng ethanol trung bình đạt 1,081 triệu thùng/ngày, xấp xỉ cùng kỳ năm trước. Tuy nhiên, tồn kho ethanol tăng vọt thêm 1,353 triệu thùng lên 27,571 triệu thùng – mức cao thứ hai lịch sử, chỉ sau kỷ lục tháng 4/2020. Tồn kho ethanol tăng cho thấy tiêu thụ xăng sinh học đang chậm lại, phần nào gây sức ép lên giá ngô vì các nhà máy ethanol có thể giảm công suất nếu kho tiếp tục đầy. Bên cạnh đó, chính quyền mới ở Mỹ có định hướng ưu tiên năng lượng hóa thạch hơn năng lượng sinh học, thể hiện qua việc nới lỏng quy định môi trường cho các nhà máy lọc dầu. Điều này làm dấy lên lo ngại về triển vọng nhu cầu ethanol trong trung hạn. Tuy vậy, trong ngắn hạn, thị trường vẫn kỳ vọng nhu cầu ethanol sẽ cải thiện khi bước vào mùa hè (mùa lái xe cao điểm ở Mỹ) và nếu giá dầu duy trì đà tăng. Nhìn chung, giá dầu và chính sách nhiên liệu sinh học sẽ tiếp tục là nhân tố quan trọng tác động đến giá ngô. Nếu giá dầu tiếp tục xu hướng tăng, đó sẽ là lực hỗ trợ cho ngô; ngược lại, dầu giảm sâu có thể kéo giá ngô đi xuống do triển vọng tiêu thụ ethanol kém tích cực. |

| 4. Chính sách và tin tức nổi bật ảnh hưởng đến giá ngô Thời gian gần đây, thị trường ngô chịu tác động bởi nhiều thông tin chính sách và địa chính trị quan trọng: • Căng thẳng thương mại và thuế quan: Chính quyền Mỹ dự kiến áp dụng gói thuế quan “có đi có lại” quy mô lớn lên hàng hóa của nhiều đối tác thương mại (Trung Quốc, Mexico, EU…) từ ngày 02/04/2025. Động thái này làm dấy lên lo ngại về một cuộc chiến thương mại mới. Đặc biệt, Mexico – nước mua ngô lớn nhất của Mỹ – có thể bị ảnh hưởng. Mexico gần đây đã thông qua luật cấm trồng ngô biến đổi gen và đang từng bước giảm nhập khẩu ngô Mỹ để ưu tiên ngô trong nước, khiến quan hệ thương mại nông sản Mỹ–Mexico trở nên căng thẳng. Giới đầu tư lo ngại các biện pháp trả đũa qua lại có thể hạn chế dòng chảy ngô toàn cầu, tạo biến động giá khó lường. Tin tức về đàm phán thương mại Mỹ-Trung và Mỹ-Mexico do đó được theo dõi sát sao; bất kỳ dấu hiệu leo thang nào cũng có thể đẩy giá ngô tăng do lo ngại nguồn cung, trong khi tiến triển tích cực có thể kéo giá giảm. • Chính sách nông nghiệp và dự trữ của các nước: Trung Quốc thời gian qua liên tục xả bán ngô dự trữ nhà nước nhằm bình ổn giá nội địa, đồng thời tăng cường tự chủ nguồn cung thức ăn chăn nuôi (thay thế ngô bằng lúa mỳ, gạo tấm). Điều này làm giảm nhu cầu nhập khẩu ngô của Trung Quốc và tạo áp lực lên giá ngô xuất khẩu. Tại châu Âu, Ủy ban châu Âu đang xem xét dỡ bỏ thuế nhập khẩu ngũ cốc từ Ukraine để hỗ trợ nước này, đồng thời giúp EU có thêm nguồn ngũ cốc giá rẻ. Nếu được thông qua, động thái này sẽ tăng cạnh tranh cho ngô Mỹ và Nam Mỹ tại thị trường EU. Ở Brazil, chính quyền một số bang nông nghiệp đã giảm thuế nội địa để khuyến khích xuất khẩu ngô và đậu tương (ví dụ bang Para đề xuất bỏ thuế 1.8% lên xuất khẩu ngũ cốc)– một yếu tố giúp ngô Brazil có lợi thế về giá trên thị trường thế giới. • Tin tức từ các tổ chức quốc tế: USDA sẽ công bố báo cáo Tồn kho Ngũ cốc và Diện tích Gieo trồng vào ngày 31/03. Đây là báo cáo quan trọng định hướng mùa vụ mới ở Mỹ, dự kiến ảnh hưởng mạnh đến giá ngô. Các khảo sát trung bình dự báo nông dân Mỹ sẽ gieo trồng 93,6 triệu mẫu ngô trong năm 2025, tăng 3,3% so với năm trước. Nếu con số thực tế cao hơn nhiều kỳ vọng, giá ngô có thể chịu áp lực giảm do viễn cảnh sản lượng tăng. Ngược lại, diện tích thấp hơn dự báo hoặc tồn kho giảm bất ngờ sẽ hỗ trợ giá. Ngoài USDA, báo cáo cung cầu tháng 3 của Tổ chức Nông lương Liên Hợp Quốc (FAO) cho thấy chỉ số giá ngũ cốc thế giới đang ở mức thấp nhất 2 năm, chủ yếu do nguồn cung dồi dào. Hội đồng Ngũ cốc Quốc tế (IGC) cũng vừa nâng dự báo sản lượng ngô thế giới và tồn kho cuối vụ, củng cố góc nhìn nguồn cung dư thừa. Những thông tin này nhìn chung tạo tâm lý “bearish” (xu hướng giảm) trên thị trường. • Địa chính trị và các yếu tố khác: Cuộc xung đột tại Ukraine vẫn là biến số lớn. Nga gần đây đã ám chỉ có thể không gia hạn sáng kiến ngũ cốc biển Đen, đe dọa khả năng xuất khẩu ngô và lúa mỳ từ Ukraine. Vào ngày 24/3, quan chức Nga và Mỹ nhóm họp để bàn về an toàn vận tải biển Đen; kết quả tích cực của cuộc họp có thể giúp xoa dịu lo ngại nguồn cung, nhưng nếu đàm phán đổ vỡ, giá ngô và các nông sản khác có thể tăng vọt. Bên cạnh đó, biến động tỷ giá cũng đang tác động mạnh đến thị trường hàng hóa: đồng USD duy trì ở mức cao so với rổ tiền tệ. Một đồng USD mạnh thường làm hàng hóa định giá bằng USD (như ngô) trở nên đắt hơn tương đối, qua đó hạn chế nhu cầu và gây sức ép giảm giá. Ngược lại, đồng Real Brazil gần đây lên giá đã phần nào kìm hãm nông dân Brazil bán ngô (vì quy đổi ra nội tệ ít lợi nhuận hơn), gián tiếp hỗ trợ giá ngô trên sàn. Ngoài ra, thị trường tài chính chung (chứng khoán, lãi suất) cũng ảnh hưởng đến dòng vốn vào hàng hóa: việc Fed và ECB có thể dừng tăng lãi suất trong 2025 đang tạo kỳ vọng dòng vốn sẽ quay lại các tài sản rủi ro hơn như hàng hóa nông sản. Tổng kết: Thị trường ngô phái sinh ngày 24/03/2025 nhìn chung đang ở trạng thái chờ đợi. Giá cả biến động nhẹ, chịu sức ép từ nguồn cung và đồng USD mạnh, trong khi các yếu tố hỗ trợ như nhu cầu và giá năng lượng chưa đủ sức xoay chuyển xu hướng. Phân tích kỹ thuật cho thấy giá đang kiểm định các ngưỡng hỗ trợ quan trọng, còn phân tích cơ bản chỉ ra cán cân cung cầu nghiêng về dư cung trong ngắn hạn. Tuy nhiên, lịch sự kiện sắp tới dày đặc (báo cáo USDA, quyết sách thương mại Mỹ) có thể tạo bước ngoặt cho thị trường. Nhà đầu tư duy trì cái nhìn dài hạn tỉnh táo: giá ngô khó tăng vọt như giai đoạn 2021-2022 trừ khi xuất hiện cú sốc lớn, nhưng cũng đã giảm về mức hấp dẫn đối với nhu cầu nhập khẩu. Chiến lược phù hợp trong bối cảnh này là theo dõi sát các tín hiệu cơ bản, quản lý rủi ro chặt chẽ và sẵn sàng phản ứng khi thị trường xác lập xu hướng mới. |

| CƠ HỘI GIAO DỊCH |

| Phân tích xu hướng Ngô (Corn) – ZCK2025; * Phân tích kỹ thuật tại khung 1H ngắn hạn: xét xu hướng tăng ngắn hạn, sử dụng chỉ báo fibonaci thoái lui kết hợp xu hướng giá, tại đây là vùng mua nên khi xuất hiện nến đảo chiều xu hướng tăng và kết hợp phân tích cơ bản nêu trên, theo quan sát diễn biến giá thì nhà đầu tư có thể xem xét vào lệnh như sau: BUY: 462.50 – 462.0$; Số lot dự kiến: 1 lot; Stoploss: 460.0$ 100$ – 125.0$); Takeprofit: ~ 466.75$ (212.5$ – 237.5$); |

| TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM |

| Báo cáo này được viết và phát hành bởi Phòng phân tích – Công ty cổ phần VC Futures. Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của VC Futures. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VC Futures không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán. Thông tin trình bày trong báo cáo dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố song VC Futures không chịu trách nhiệm hay bảo đảm nào về tính chính xác, tính đầy đủ, tính kịp thời của những thông tin này cho bất kỳ mục đích cụ thể nào. |