| TỔNG HỢP TIN TỨC ĐÁNG CHÚ Ý | |||||||||||

| Dow Jones mất hơn 700 điểm do lo ngại về lạm phát. Mỹ tuyên bố hoàn tất thỏa thuận khoáng sản, có thể ký kết với Ukraine vào tuần tới. Trung Quốc ‘bơm’ kỷ lục 200 tỷ USD vào thị trường, phát tín hiệu kích thích kinh tế. Chứng khoán châu Á lao dốc khi cổ phiếu ô tô tiếp tục chịu áp lực từ thuế quan. Xiaomi vượt mốc 50 tỉ USD doanh thu năm 2024, tăng trưởng mạnh trên mọi mặt trận. Tổng thống Brazil thông báo rằng Chính phủ Brazil đã quyết định công nhận Việt Nam là nền kinh tế thị trường. Tập đoàn Trump hé lộ dự án đầu tư thuỷ lợi tại Việt Nam, có thể được công bố trong năm nay. Bộ Xây dựng vừa đề xuất Chính phủ cho phép đầu tư hơn 152.000 tỷ đồng mở rộng 1.144km các đoạn tuyến cao tốc Bắc – Nam phía Đông. Giá heo hơi cao nhất 5 năm: Phó Thủ tướng yêu cầu kiểm soát thị trường. Ông trùm khu công nghiệp VSIP báo lãi cao nhất 6 năm. |

| DIỄN BIẾN TRONG PHIÊN | ||||||||||||

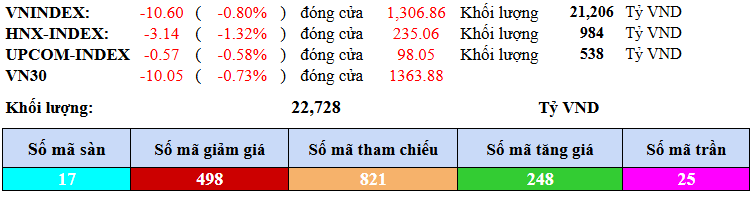

| Thị trường chứng khoán Việt Nam khép lại tháng 3 với sắc đỏ bao trùm khi lực bán chiếm ưu thế và khiến các chỉ số chính đồng loạt suy giảm. VN-Index kết phiên ngày 31/3 mất 10,6 điểm, tương ứng giảm 0,8%, lùi về mốc 1.306,86 điểm. Thanh khoản thị trường vẫn duy trì ở mức cao với hơn 867 triệu cổ phiếu được khớp lệnh, tương đương giá trị giao dịch 21.205 tỷ đồng. Rổ VN30 cũng giảm 10,05 điểm, tương ứng 0,73%, về còn 1.363,88 điểm với sắc đỏ chiếm ưu thế ở nhóm cổ phiếu vốn hóa lớn. Trên sàn HNX, chỉ số HNX-Index giảm 3,14 điểm (1,32%) còn 235,06 điểm, trong khi UPCoM-Index cũng mất 0,57 điểm (0,58%) xuống 98,05 điểm. Áp lực bán lan rộng khiến nhiều cổ phiếu trụ giảm mạnh, dẫn đến tác động tiêu cực lên chỉ số chung. GVR trở thành mã ảnh hưởng tiêu cực nhất khi mất tới 6,9%, tương đương 2.400 đồng/cp, lấy đi 2,15 điểm khỏi VN-Index. VCB giảm 1,23%, tương ứng mất 800 đồng/cp, khiến chỉ số mất thêm 1,58 điểm. FPT cũng không tránh khỏi đà điều chỉnh khi giảm 2,42% xuống 121.000 đồng/cp, kéo VN-Index lùi thêm 1,04 điểm. BCM và HPG lần lượt mất 3,61% và 1,47%, tiếp tục góp phần gia tăng áp lực điều chỉnh lên thị trường trong phiên cuối tuần. Sắc đỏ bao trùm khi hầu hết các nhóm ngành đều ghi nhận mức giảm, phản ánh tâm lý thận trọng của giới đầu tư trước khi bước sang quý II. Trong số đó, nhóm hóa chất chịu tác động nặng nề nhất khi lao dốc tới 4,9%, hàng loạt cổ phiếu lớn trong ngành như GVR giảm 6,9%, DPR mất 6,98%, CSV lùi 4,86%, DDV giảm 3,5%, DGC mất 3,21% và DRG thậm chí giảm kịch sàn 11,22%. Diễn biến này cho thấy áp lực chốt lời sau nhịp hồi phục trước đó đã lan rộng trên toàn bộ nhóm cổ phiếu nguyên vật liệu cơ bản. Tài nguyên cơ bản và xây dựng cũng không tránh khỏi xu hướng điều chỉnh, lần lượt giảm 1,14% và 0,1%. Những cổ phiếu đáng chú ý như HPG giảm 1,47%, MSR mất 5,16%, CST lùi 2,11% trong khi VGS, TVN và DHC đều giao dịch dưới tham chiếu. Ở chiều ngược lại, vẫn có những điểm sáng như BMJ tăng 6,32%, MTA tăng 2,2% và VIF tăng 1,67%, nhờ kỳ vọng vào kết quả kinh doanh quý I khả quan và triển vọng tích cực từ đầu tư công. Riêng nhóm xây dựng ghi nhận sắc xanh tại VCG (+2,59%), SJG (+2,96%), VGC (+1,03%) và VIT (+1,01%), phần nào hỗ trợ tâm lý nhà đầu tư trong bối cảnh thị trường chung đang thiếu động lực. Ngành hàng và dịch vụ công nghiệp giảm 0,55% khi phần lớn cổ phiếu logistic, vận tải và khu công nghiệp như ILB, VOS, SCY, SGN đều điều chỉnh. Tuy nhiên, vẫn có điểm sáng như PAC (+0,82%), VEA (+2,81%) và PDN tăng mạnh 2,27%. Ngành ngân hàng cũng chịu áp lực nhẹ khi giảm 0,47%, dù một số cổ phiếu như MSB (+2,95%), MBB (+0,84%) và TPB (+0,7%) vẫn giữ được sắc xanh nhờ lực cầu từ nhà đầu tư nội. Ngược lại, các mã lớn như VCB (-1,24%), SHB (-1,97%) và BID (-0,9%) là nguyên nhân chính khiến nhóm này chưa thể bật lên. Thị trường bất động sản điều chỉnh 0,79% với BCM giảm 3,61%, TCH mất 3,74%, NBB lùi 3,6% trong khi nhiều cổ phiếu midcap như SIP, SSH, SID đều giảm trên 5%. Tuy nhiên, một vài mã đi ngược xu hướng như HDC tăng 3,18%, KBC tăng 2,51% và VCR tăng 4,23% cho thấy dòng tiền vẫn hiện diện tại những cổ phiếu có câu chuyện riêng hoặc đang trong quá trình tái cấu trúc. Dịch vụ tài chính cũng giao dịch không mấy tích cực với mức giảm 0,99%, tiêu biểu là SHS (-2,04%), BSI (-2,88%), VND (-2,55%), VIX (-2,39%). Trong khi đó, VCI tăng nhẹ 0,53% và ORS bật tăng 2,05% nhờ kỳ vọng vào kết quả kinh doanh quý I và các yếu tố hỗ trợ từ hệ thống giao dịch KRX sắp triển khai. Ngành công nghệ thông tin giảm mạnh 2,32% chủ yếu do áp lực từ FPT (-2,42%), cùng với ELC và CMG cũng đồng loạt giảm sâu. Nhóm dầu khí và tiện ích công đồng loạt điều chỉnh khi giá dầu thế giới diễn biến thiếu tích cực. Cổ phiếu BSR giảm 1,3%, PVD lùi 2,22%, PVS mất 3,45%. Ở mảng điện – nước – khí đốt, một số cổ phiếu như DNH giảm sâu tới 13,35%, GEG tăng 1,8%, trong khi VCW bật tăng 4,38% và SII tăng 7,76% nhờ kỳ vọng lợi nhuận tăng trong mùa cao điểm tiêu thụ điện. | ||||||||||||

| KHUYẾN NGHỊ THỊ TRƯỜNG | ||||||||||||

| Thị trường chứng khoán tiếp tục gặp phải áp lực điều chỉnh khi mất hơn 10 điểm trong phiên giao dịch hôm nay. Xét dưới góc độ phân tích kỹ thuật, chúng tôi dự báo thị trường sẽ giảm về vùng hỗ trợ 1.280 điểm sau đó sẽ có những tín hiệu hồi phục. Nhà đầu tư đang giữ vị thế SHORT theo khuyến nghị của chúng tôi hiện đã có lợi nhuận và nên tiếp tục nắm giữ vị thế này. Bên cạnh đó, nhà đầu tư cũng có thể canh giải ngân các cổ phiếu bất động sản, xây dựng, chứng khoán, ngân hàng khi thị trường về tới vùng hỗ trợ. | ||||||||||||

| CẬP NHẬT THỊ TRƯỜNG HÀNG HÓA | |||||||||||

| Giá bạc Trên thị trường thế giới, giá bạc niêm yết trên Goldprice.org ở ngưỡng 34,26 USD/ounce; tăng 0,62% so với phiên giao dịch hôm qua. Theo FXStreet, sự thận trọng của giới đầu tư trước ngày 2.4, khi Tổng thống Mỹ Donald Trump dự kiến công bố thuế quan mới, đã khiến giá bạc tăng lên. Các nhà đầu tư lo ngại rằng thuế quan của ông Trump có thể gây suy thoái kinh tế và tăng áp lực lạm phát trong ngắn hạn. Vì vậy, các tài sản an toàn như bạc trở nên hấp dẫn hơn. Tuy nhiên, đồng USD suy yếu do lo ngại rằng thuế quan mới sẽ ảnh hưởng tiêu cực đến triển vọng kinh tế Mỹ. Nhà đầu tư đánh giá tác động của thuế quan đối với hàng nhập khẩu của Mỹ, khi các doanh nghiệp có thể phải chuyển chi phí thuế sang người tiêu dùng. Trong khi đó, dữ liệu lạm phát cơ bản PCE của Mỹ – không bao gồm thực phẩm và năng lượng – nóng hơn dự kiến nhưng không đủ để hỗ trợ đồng USD. Lạm phát cơ bản theo năm tăng 2,8%, cao hơn dự báo và mức công bố trước đó là 2,7%. Lạm phát theo tháng cũng tăng 0,4%, cao hơn dự báo và mức trước đó là 0,3%. Áp lực lạm phát gia tăng buộc Cục Dự trữ Liên bang Mỹ (FED) phải duy trì chính sách tiền tệ thắt chặt lâu hơn. Lãi suất cao hơn từ FED thường làm giảm sức hấp dẫn của các tài sản không sinh lời như bạc. |

| CƠ HỘI GIAO DỊCH | |||||||||||

| Hợp đồng tương lai Bạc micro comex 5/2025 đang trong xu hướng điều chỉnh. Với diễn biến hiện tại, chúng tôi nhận thấy xu hướng giảm sẽ tiếp tục do chỉ báo MACD mới chỉ chuyển sang màu đỏ. Nhà đầu tư có thể +SELL tại vùng 35,000 USD +Chốt lời: 34,700 USD + Cắt lỗ: 35,550 USD |

| TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM | |||||||||||

| Báo cáo này được viết và phát hành bởi Phòng phân tích – Công ty cổ phần VC Futures. Báo cáo này và/hoặc bất kỳ nhận định, thông tin nào trong báo cáo này không phải là các lời chào mua hay bán bất kỳ một sản phẩm tài chính, chứng khoán nào được phân tích trong báo cáo và cũng không là sản phẩm tư vấn đầu tư hay ý kiến tư vấn đầu tư nào của VC Futures. Do đó, nhà đầu tư chỉ nên coi báo cáo này là một nguồn tham khảo. VC Futures không chịu bất kỳ trách nhiệm nào trước những kết quả ngoài ý muốn khi quý khách sử dụng các thông tin trên để kinh doanh chứng khoán. Thông tin trình bày trong báo cáo dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố song VC Futures không chịu trách nhiệm hay bảo đảm nào về tính chính xác, tính đầy đủ, tính kịp thời của những thông tin này cho bất kỳ mục đích cụ thể nào. |